Mẫu hóa đơn điện tử hợp lệ

Theo Điều 9 Nghị định 119/2018/NĐ-CP về hóa đơn điện tử hợp pháp, hóa đơn điện tử không hợp pháp được trình bày như sau:

Hóa đơn điện tử hợp pháp khi đáp ứng đủ các điều kiện sau:

a) Hóa đơn điện tử đáp ứng quy định tại khoản 5 Điều 4, các Điều 6, 7, 8 Nghị định này;

Với:

* Khoản 5 Điều 4: Hóa đơn được khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế đảm bảo nguyên tắc sau:

a) Nhận biết được hóa đơn in từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế;

b) Không bắt buộc có chữ ký số;

c) Khoản chi mua hàng hóa, dịch vụ sử dụng hóa đơn (hoặc sao chụp hóa đơn hoặc tra thông tin từ Cổng thông tin điện tử của Tổng cục Thuế về hóa đơn) được khởi tạo từ máy tính tiền được xác định là khoản chi có đủ hóa đơn, chứng từ hợp pháp khi xác định nghĩa vụ thuế.

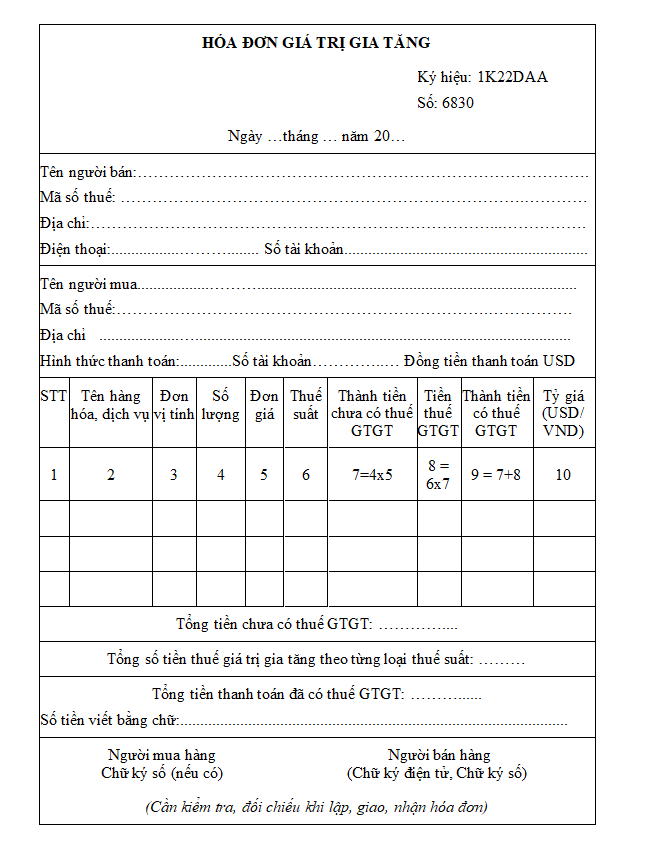

* Điều 6: Nội dung của hóa đơn điện tử

Hóa đơn điện tử có các nội dung sau:

a) Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn, số hóa đơn;

b) Tên, địa chỉ, mã số thuế của người bán;

c) Tên, địa chỉ, mã số thuế của người mua (nếu người mua có mã số thuế);

d) Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng trong trường hợp là hóa đơn giá trị gia tăng; đ) Tổng số tiền thanh toán;

e) Chữ ký số, chữ ký điện tử của người bán;

g) Chữ ký số, chữ ký điện tử của người mua (nếu có);

h) Thời điểm lập hóa đơn điện tử;

i) Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế;

k) Phí, lệ phí thuộc ngân sách nhà nước và nội dung khác liên quan (nếu có).

1. Thời điểm lập hóa đơn điện tử đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Thời điểm lập hóa đơn điện tử đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ hoặc thời điểm lập hóa đơn cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

b) Hóa đơn điện tử bảo đảm tính toàn vẹn của thông tin.

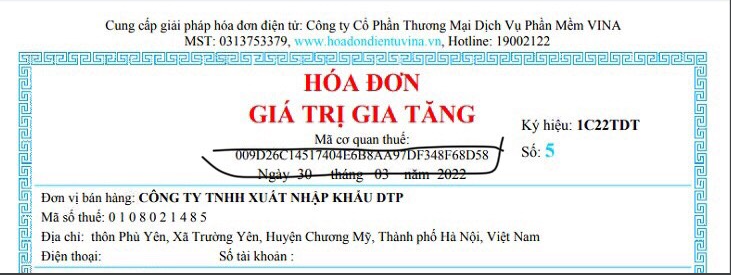

Mẫu hóa đơn điện tử có mã của cơ quan thuế

Hóa đơn điện tử có mã của cơ quan thuế: là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua. Mã của cơ quan thuế trên hóa đơn điện tử bao gồm số giao dịch là một dãy số duy nhất do hệ thống của cơ quan thuế tạo ra và một chuỗi ký tự được cơ quan thuế mã hóa dựa trên thông tin của người bán lập trên hóa đơn.

Mẫu hóa đơn điện tử file word

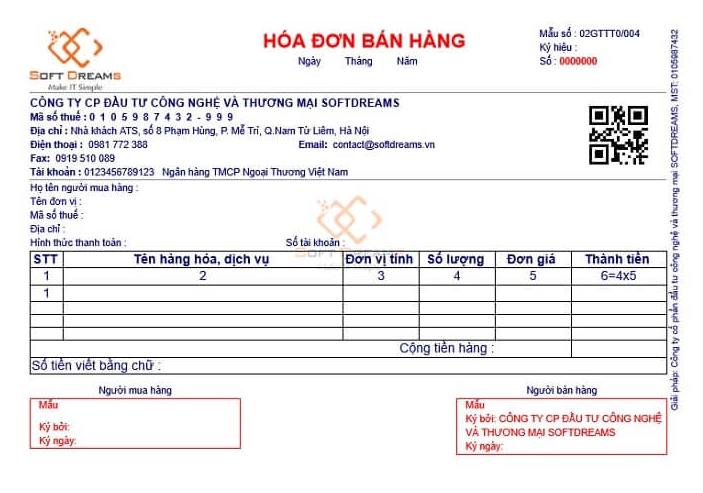

Mẫu hóa đơn bán hàng điện tử

Mẫu hóa đơn điện tử cho hàng xuất khẩu, mẫu hóa đơn điện tử dịch vụ ăn uống

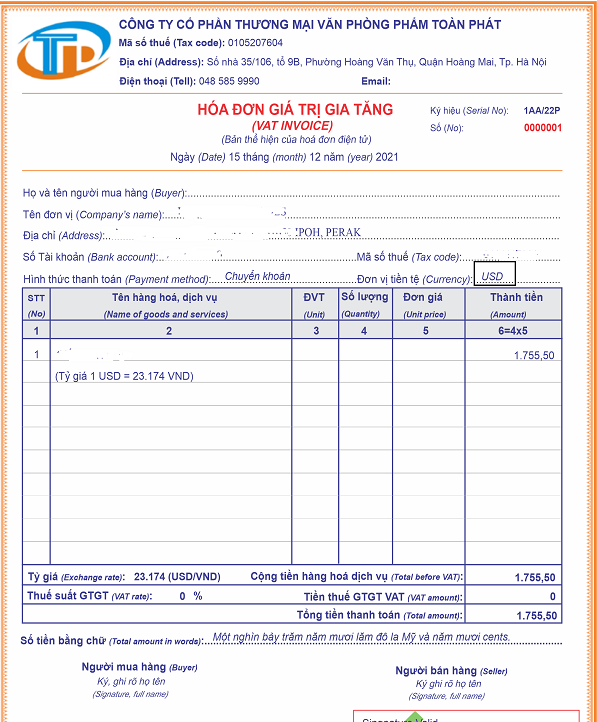

Mẫu hóa đơn điện tử song ngữ

Cách viết hóa đơn điện tử dịch vụ ăn uống

Theo các công văn hướng dẫn của chi cục thuế, cục thuế thì “ Các chi phí tiếp khách trong hóa đơn phải ghi rõ: Mặt hàng: Dịch vụ ăn uống và kèm theo bảng kê các món ăn, đồ uống…

Ngoài ra thì:

- Nội dung hóa đơn phản ánh đúng nghiệp vụ kinh tế phát sinh.

- Không được tẩy xóa, sửa chữa hóa đơn.

- Sử dụng thống nhất một loại mực khi ghi hóa đơn: mực không phai và không sử dụng mực đỏ.

- Chữ và số trên hóa đơn phải viết liên tục, không ngắt quãng, không viết hoặc in đè chữ in sẵn, phần bỏ trống phải gạch chéo.

Thay đổi mẫu hóa đơn điện tử đã phát hành

Theo quy định tại nghị định 123/2020/NĐ-CP quy định về việc thay đổi thông tin hóa đơn như sau:

Điều 15. Đăng ký, thay đổi nội dung đăng ký sử dụng hóa đơn điện tử

1. Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh không thuộc đối tượng ngừng sử dụng hóa đơn theo quy định tại khoản 1 Điều 16 Nghị định này đăng ký sử dụng hóa đơn điện tử (bao gồm cả đăng ký hóa đơn điện tử bán tài sản công, hóa đơn điện tử bán hàng dự trữ quốc gia) thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử.

Trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ thì có thể đăng ký sử dụng hóa đơn điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế hoặc tổ chức cung cấp dịch vụ hóa đơn điện tử được Tổng cục Thuế ủy thác cung cấp dịch vụ hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ.

Trường hợp doanh nghiệp là tổ chức kết nối chuyển dữ liệu hóa đơn điện tử theo hình thức gửi trực tiếp đến cơ quan thuế thì đăng ký sử dụng hóa đơn điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế.

Nội dung thông tin đăng ký theo Mẫu số 01/ĐKTĐ-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này.

Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo điện tử về việc tiếp nhận đăng ký sử dụng hóa đơn điện tử qua tổ chức cung cấp dịch vụ hóa đơn điện tử đối với trường hợp doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh đăng ký sử dụng hóa đơn điện tử thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử.

Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo điện tử trực tiếp theo Mẫu số 01/TB-TNĐT Phụ lục IB về việc tiếp nhận đăng ký sử dụng hóa đơn điện tử cho doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh qua địa chỉ thư điện tử đã đăng ký với cơ quan thuế đối với trường hợp doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh đăng ký sử dụng hóa đơn điện tử trực tiếp tại Cổng thông tin điện tử của Tổng cục Thuế.

2. Trong thời gian 01 ngày làm việc kể từ ngày nhận được đăng ký sử dụng hóa đơn điện tử, cơ quan thuế có trách nhiệm gửi thông báo điện tử theo Mẫu số 01/TB-ĐKĐT Phụ lục IB ban hành kèm theo Nghị định này qua tổ chức cung cấp dịch vụ hóa đơn điện tử hoặc gửi thông báo điện tử trực tiếp đến doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh về việc chấp nhận hoặc không chấp nhận đăng ký sử dụng hóa đơn điện tử.

Đối với trường hợp doanh nghiệp, tổ chức kinh tế đăng ký chuyển dữ liệu hóa đơn điện tử theo hình thức gửi trực tiếp đến cơ quan thuế theo quy định tại điểm b1 khoản 3 Điều 22 của Nghị định này được cơ quan thuế ra thông báo chấp nhận đăng ký sử dụng hóa đơn điện tử theo Mẫu số 01/TB-ĐKĐT Phụ lục IB nhưng chưa phối hợp với Tổng cục Thuế về cấu hình hạ tầng kỹ thuật, kiểm thử kết nối, truyền nhận dữ liệu thì chậm nhất trong thời gian 05 ngày làm việc kể từ ngày cơ quan thuế gửi thông báo theo Mẫu số 01/TB-ĐKĐT Phụ lục IB, tổ chức cần chuẩn bị đủ điều kiện về hạ tầng kỹ thuật và thông báo cho Tổng cục Thuế để phối hợp kết nối. Thời gian thực hiện trong 10 ngày làm việc kể từ ngày Tổng cục Thuế nhận được đề nghị của doanh nghiệp, tổ chức. Trường hợp kết quả kiểm thử kết nối, truyền nhận dữ liệu thành công thì doanh nghiệp, tổ chức thực hiện gửi dữ liệu hóa đơn điện tử theo hình thức gửi trực tiếp đến cơ quan thuế theo quy định tại Điều 22 Nghị định này. Trường hợp sau 05 ngày làm việc kể từ ngày cơ quan thuế gửi thông báo theo Mẫu 01/TB-ĐKĐT Phụ lục IB, doanh nghiệp, tổ chức không thông báo cho Tổng cục Thuế để phối hợp kết nối hoặc kết quả kiểm thử kết nối, truyền nhận dữ liệu không thành công, doanh nghiệp, tổ chức thay đổi đăng ký sử dụng hóa đơn điện tử theo Mẫu số 01/ĐKTĐ-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này và thực hiện chuyển dữ liệu qua Tổ chức kết nối, nhận, truyền lưu trữ dữ liệu hóa đơn điện tử với cơ quan thuế.

…

4. Trường hợp có thay đổi thông tin đã đăng ký sử dụng hóa đơn điện tử tại khoản 1 Điều này, doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thực hiện thay đổi thông tin và gửi lại cơ quan thuế theo Mẫu số 01/ĐKTĐ- HĐĐT Phụ lục IA ban hành kèm theo Nghị định này qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua tổ chức cung cấp dịch vụ hóa đơn điện tử, trừ trường hợp ngừng sử dụng hóa đơn điện tử theo quy định tại khoản 1 Điều 16 Nghị định này. Cổng thông tin điện tử của Tổng cục Thuế tiếp nhận mẫu đăng ký thay đổi thông tin và Cơ quan Thuế thực hiện theo quy định tại khoản 2 Điều này.

Tag: đẹp tải excel mới download thế thiết kế nhiều trang maẫu giá trị gia tăng gtgt