Quy định kế toán doanh thu bán hàng và cung cấp dịch vụ

(1) Việc xác định và ghi nhận doanh thu phải tuân thủ các quy định trong chuẩn mực Kế toán số 14 “Doanh thu và Thu nhập khác” và các chuẩn mực Kế toán khác có liên quan.

(2) Việc ghi nhận doanh thu và chi phí phải theo nguyên tắc phù hợp. Khi ghi nhận một khoản doanh thu thì phải ghi nhận một khoản chi phí tương ứng có liên quan đến việc tạo ra doanh thu đó.

(3) Chỉ ghi nhận doanh thu bán sản phẩm,hàng hoá khi thoả mãn đồng thời 5 điều kiện sau:

- Doanh nghiệp đã trao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu sản phẩm hoặc hàng hoá cho người mua.

- Doanh thu được xác định tương đối chắc chắn.

- Doanh thu đã thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng.

- Xác định được chi phí liên quan đến giao dịch bán hàng.

(4) Doanh thu của giao dịch về cung cấp dịch vụ được ghi nhận khi kết quả của giao dịch đó được xác định một cách đáng tin cậy.Trường hợp giao dịch về cung cấp dịch vụ liên quan đến nhiều kỳ thì doanh thu được ghi nhận trong kỳ theo kết quả phần công việc đã hoàn thành vào ngày lập Bảng cân đối kế toán của kỳ đó. Kết quả của giao dịch cung cấp dịch vụ được xác định khi thoả mãn đồng thời 4 điều kiện sau:

- Doanh thu được xác định tương đối chắc chắn.

- Có khả năng thu được lợi ích kinh tế từ giao dịch cung cấp dịch vụ đó.

- Xác định được phần công việc đã hoàn thành vào ngày lập Bảng cân đối kế toán.

- Xác định được chi phí phát sinh cho giao dịch và chi phí để hoàn thành giao dịch cung cấp dịch vụ đó.

(5) Khi hàng hoá hoặc dịch vụ được trao đổi để lấy hàng hoá hoặc dịch vụ tương tự về bản chất và giá trị thì việc trao đổi đó không được coi là một giao dịch tạo ra doanh thu và không được ghi nhận là doanh thu.

(6) Doanh thu phải được theo dõi riêng biệt theo từng loại doanh thu: doanh thu bán hàng, doanh thu cung cấp dịch vụ, doanh thu tiền lãi, tiền bản quyền,cổ tức và lợi nhuận được chia. Trong từng loại doanh thu lại được chi tiết theo từng khoản doanh thu như: Doanh thu bán sản phẩm, hàng hoá,…nhằm phục vụ cho việc xác định đầy đủ, chính xác kết quả kinh doanh theo yêu cầu quản lý hoạt động sản xuất, kinh doanh và lập báo cáo kết quả kinh doanh của doanh nghiệp.

(7) Nếu trong kỳ kế toán phát sinh các khoản giảm trừ doanh thu bán hàng và cung cấp dịch vụ,như chiết khấu thương mại, giảm giá hàng bán,hàng bán bị trả lại thì phải được hạch toán riêng biệt. Các khoản giảm trừ doanh thu được tính trừ vào doanh thu ghi nhận ban đầu để xác định doanh thu thuần làm căn cứ xác định kết quả kinh doanh của kỳ kế toán.

(8) Về nguyên tắc, cuối kỳ Kế toán Doanh nghiệp phải xác định kết quả hoạt động sản xuất kinh doanh. Toàn bộ doanh thu thuần thực hiện trong kỳ kế toán được kết chuyển vào TK 911-Xác định kết quả kinh doanh. Các TK thuộc loại TK doanh thu không có số dư cuối kỳ.

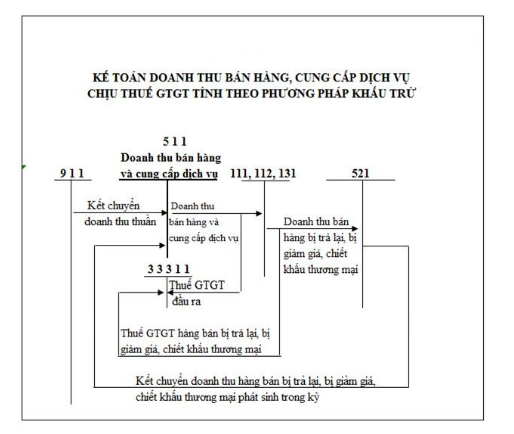

Sơ đồ kế toán doanh thu bán hàng và cung cấp dịch vụ

Sơ đồ kế toán doanh thu bán hàng và cung cấp dịch vụ chịu thuế giá trị gia tăng theo phương pháp khấu trừ

Tag: ty nội dung