Bảng cân đối kế toán là gì

Bảng cân đối kế toán là Báo cáo tài chính tổng hợp, phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản đó của doanh nghiệp tại một thời điểm nhất định. Số liệu trên Bảng cân đối kế toán cho biết toàn bộ giá trị tài sản hiện có của doanh nghiệp theo cơ cấu của tài sản và cơ cấu nguồn vốn hình thành các tài sản đó. Căn cứ vào Bảng cân đối kế toán có thể nhận xét, đánh giá khái quát tình hình tài chính của doanh nghiệp.

Bảng cân đối kế toán tiếng anh là gì ? Balance sheet

Ý nghĩa của bảng cân đối kế toán – Mục đích của bảng cân đối kế toán

Ý nghĩa chính của bảng cân đối kế toán là giúp người đọc biết được cách cấu thành nguồn vốn và phân bổ nguồn vốn. Từ đó có thể phần nào kết luận được sức khỏe tài chính của doanh nghiệp

2 công thức quan trọng trong bảng cân đối kế toán

Giá trị tài sản ròng trên bảng cân đối kế toán = TỔNG TÀI SẢN – TỔNG NỢ PHẢI TRẢ

Tổng nợ trên bảng cân đối kế toán = Tổng tài sản – vốn CSH

Bảng cân đối kế toán gồm mấy phần – Bảng cân đối kế toán gồm những gì

– Bảng cân đối kế toán bao gồm 2 phần: phần tài sản và phần nguồn vốn.

– Đối với phần tài sản:

+ Phần tài sản phản ánh giá trị của toàn bộ tài sản hiện có tại thời điểm lập báo cáo, thuộc quyền quản lí và sử dụng của doanh nghiệp.

+ Bao gồm: tài sản ngắn hạn và tài sản dài hạn.

– Đối với phần nguồn vốn

+ Phần nguồn vốn phản ánh nguồn hình thành các loại tài sản hiện có của doanh nghiệp tại thời điểm báo cáo. Qua đó cho biết doanh nghiệp có trách nhiệm pháp lí phải trả đối với khoản nợ là bao nhiêu và các chủ nợ biết được giới hạn trách nhiệm của chủ sở hữu đối với các khoản nợ của doanh nghiệp.

+ Bao gồm: nợ phải trả và nguồn vốn chủ sở hữu.

Kết cấu của bảng cân đối kế toán

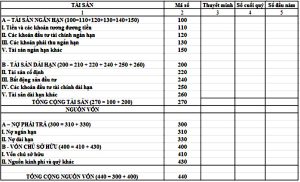

Ví dụ về lập bảng cân đối kế toán

| TT | TÀI SẢN | Số cuối kỳ | Số đầu năm |

| A | TÀI SẢN NGẮN HẠN | 2.520 | 2.180 |

| I | Tiền và các tài khoản tương đương tiền | 220 | 200 |

| II | Các khoản phải thu ngắn hạn | 770 | 690 |

| III | Hàng tồn kho | 1.440 | 1.270 |

| IV | Tài sản ngắn hạn khác | 90 | 20 |

| B | TÀI SẢN DÀI HẠN | 520 | 480 |

| I | Tài sản cố định | 490 | 460 |

| Nguyên giá | 1.520 | 1.380 | |

| Giá trị hao mòn lũy kế | (1.030) | (920) | |

| II | Các khoản đầu tư tài chính dài hạn | 20 | 20 |

| III | Tài sản dài hạn khác | 10 | 0 |

| TỔNG TÀI SẢN | 3.040 | 2.660 | |

| TT | NGUỒN VỐN | Số cuối kỳ | Số đầu năm |

| A | NỢ PHẢI TRẢ | 1.840 | 1.650 |

| I | Nợ ngắn hạn | 1.820 | 1.600 |

| 1 | Vay ngắn hạn | 1.450 | 1.170 |

| 2 | Phải trả người bán | 200 | 300 |

| 3 | Người mua trả tiền trước | 90 | 50 |

| 4 | Thuế và các khoản phải nộp Nhà nước | 20 | 20 |

| 5 | Phải trả người lao động | 40 | 30 |

| 6 | Các khoản phải trả ngắn hạn khác | 20 | 30 |

| II | Nợ dài hạn | 20 | 50 |

| B | VỐN CHỦ SỞ HỮU | 1.200 | 1.010 |

| 1 | Vốn đầu tư của chủ sở hữu | 630 | 410 |

| 2 | Thặng dư vốn cổ phần | 290 | 270 |

| 3 | Quỹ đầu tư phát triển | 180 | 130 |

| 4 | Quỹ dự phòng tài chính | 60 | 50 |

| 5 | Lợi nhuận chưa phân phối | 40 | 150 |

| TỔNG NGUỒN VỐN | 3.040 | 2.660 |

Cách lập bảng cân đối kế toán theo thông tư 200

a) Tài sản ngắn hạn (Mã số 100)

Tài sản ngắn hạn phản ánh tổng giá trị tiền, các khoản tương đương tiền và các tài sản ngắn hạn khác có thể chuyển đổi thành tiền, có thể bán hay sử dụng trong vòng không quá 12 tháng hoặc một chu kỳ kinh doanh bình thường của doanh nghiệp tại thời điểm báo cáo, gồm: Tiền, các khoản tương đương tiền, các khoản đầu tư tài chính ngắn hạn, các khoản phải thu ngắn hạn, hàng tồn kho và tài sản ngắn hạn khác.

Mã số 100 = Mã số 110 + Mã số 120 + Mã số 130 + Mã số 140 + Mã số 150.

– Tiền và các khoản tương đương tiền (Mã số 110)

Là chỉ tiêu tổng hợp phản ánh toàn bộ số tiền và các khoản tương đương tiền hiện có của doanh nghiệp tại thời điểm báo cáo, gồm: Tiền mặt tại quỹ, tiền gửi ngân hàng (không kỳ hạn), tiền đang chuyển và các khoản tương đương tiền của doanh nghiệp. Mã số 110 = Mã số 111 + Mã số 112.

+ Tiền (Mã số 111)

Là chỉ tiêu phản ánh toàn bộ số tiền hiện có của doanh nghiệp tại thời điểm báo cáo, gồm: Tiền mặt tại quỹ của doanh nghiệp, tiền gửi ngân hàng không kỳ hạn và tiền đang chuyển. Số liệu để ghi vào chỉ tiêu “Tiền” là tổng số dư Nợ của các Tài khoản 111 “Tiền mặt”, 112 “Tiền gửi ngân hàng” và 113 “Tiền đang chuyển”.

+ Các khoản tương đương tiền (Mã số 112)

Chỉ tiêu này phản ánh các khoản đầu tư ngắn hạn có thời hạn thu hồi không quá 3 tháng kể từ ngày đầu tư có khả năng chuyển đổi dễ dàng thành một lượng tiền xác định và không có rủi ro trong việc chuyển đổi thành tiền tại thời điểm báo cáo.

Số liệu để ghi vào chỉ tiêu này căn cứ chủ yếu vào số dư Nợ chi tiết của tài khoản 1281 “Tiền gửi có kỳ hạn” (chi tiết các khoản tiền gửi có kỳ hạn gốc không quá 3 tháng) và tài khoản 1288 “Các khoản đầu tư khác nắm giữ đến ngày đáo hạn” (chi tiết các khoản đủ tiêu chuẩn phân loại là tương đương tiền). Ngoài ra, trong quá trình lập báo cáo, nếu nhận thấy các khoản được phản ánh ở các tài khoản khác thỏa mãn định nghĩa tương tương tiền thì kế toán được phép trình bày trong chỉ tiêu này. Các khoản tương đương tiền có thể bao gồm: Kỳ phiếu ngân hàng, tín phiếu kho bạc, tiền gửi ngân hàng có kỳ hạn gốc không quá 3 tháng…

Các khoản trước đây được phân loại là tương đương tiền nhưng quá hạn chưa thu hồi được phải chuyển sang trình bày tại các chỉ tiêu khác, phù hợp với nội dung của từng khoản mục.

Khi phân tích các chỉ tiêu tài chính, ngoài các khoản tương đương tiền trình bày trong chỉ tiêu này, kế toán có thể coi tương đương tiền bao gồm cả các khoản có thời hạn thu hồi còn lại dưới 3 tháng kể từ ngày báo cáo (nhưng có kỳ hạn gốc trên 3 tháng) có khả năng chuyển đổi dễ dàng thành một lượng tiền xác định và không có rủi ro trong việc chuyển đổi thành tiền.

– Đầu tư tài chính ngắn hạn (Mã số 120)

Là chỉ tiêu tổng hợp phản ánh tổng giá trị của các khoản đầu tư ngắn hạn (sau khi đã trừ đi dự phòng giảm giá chứng khoán kinh doanh), bao gồm: Chứng khoán nắm giữ vì mục đích kinh doanh, các khoản đầu tư nắm giữ đến ngày đáo hạn và các khoản đầu tư khác có kỳ hạn còn lại không quá 12 tháng kể từ thời điểm báo cáo.

Các khoản đầu tư ngắn hạn được phản ánh trong chỉ tiêu này không bao gồm các khoản đầu tư ngắn hạn đã được trình bày trong chỉ tiêu “Các khoản tương đương tiền”, chỉ tiêu “Phải thu về cho vay ngắn hạn”.

Mã số 120 = Mã số 121+ Mã số 122 + Mã số 123.

+ Chứng khoán kinh doanh (Mã số 121)

Chỉ tiêu này phản ánh giá trị các khoản chứng khoán và các công cụ tài chính khác nắm giữ vì mục đích kinh doanh tại thời điểm báo cáo (nắm giữ với mục đích chờ tăng giá để bán ra kiếm lời). Chỉ tiêu này có thể bao gồm cả các công cụ tài chính không được chứng khoán hóa, ví dụ như thương phiếu, hợp đồng kỳ hạn, hợp đồng hoán đổi… nắm giữ vì mục đích kinh doanh. Số liệu để ghi vào chỉ tiêu này là số dư Nợ của tài khoản 121 – “Chứng khoán kinh doanh”.

+ Dự phòng giảm giá chứng khoán kinh doanh (Mã số 122)

Chỉ tiêu này phản ánh khoản dự phòng giảm giá của các khoản chứng khoán kinh doanh tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có của Tài khoản 2291 “Dự phòng giảm giá chứng khoán kinh doanh” và được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

+ Đầu tư nắm giữ đến ngày đáo hạn (Mã số 123)

Chỉ tiêu này phản ánh các khoản đầu tư nắm giữ đến ngày đáo hạn có kỳ hạn còn lại không quá 12 tháng kể từ thời điểm báo cáo, như tiền gửi có kỳ hạn, trái phiếu, thương phiếu và các loại chứng khoán nợ khác. Chỉ tiêu này không bao gồm các khoản đầu tư nắm giữ đến ngày đáo hạn đã được trình bày trong chỉ tiêu “Các khoản tương đương tiền”, chỉ tiêu “Phải thu về cho vay ngắn hạn”. Số liệu để ghi vào chỉ tiêu này là số dư Nợ của TK 1281, TK 1282, 1288 (chi tiết các khoản có kỳ hạn còn lại không quá 12 tháng và không được phân loại là tương đương tiền).

– Các khoản phải thu ngắn hạn (Mã số 130)

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị của các khoản phải thu ngắn hạn có kỳ hạn thu hồi còn lại không quá 12 tháng hoặc trong một chu kỳ kinh doanh thông thường tại thời điểm báo cáo (sau khi trừ đi dự phòng phải thu ngắn hạn khó đòi), như: Phải thu của khách hàng, trả trước cho người bán, phải thu nội bộ, phải thu theo tiến độ kế hoạch hợp đồng xây dựng, phải thu về cho vay và phải thu ngắn hạn khác. Mã số 130 = Mã số 131 + Mã số 132 + Mã số 133 + Mã số 134 + Mã số 135 + Mã số 136 + Mã số 137 + Mã số 139.

+ Phải thu ngắn hạn của khách hàng (Mã số 131)

Chỉ tiêu này phản ánh số tiền còn phải thu của khách hàng có kỳ hạn thu hồi còn lại không quá 12 tháng hoặc trong một chu kỳ kinh doanh thông thường tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này căn cứ vào tổng số dư Nợ chi tiết của Tài khoản 131 “Phải thu của khách hàng” mở theo từng khách hàng.

+ Trả trước cho người bán ngắn hạn (Mã số 132)

Chỉ tiêu này phản ánh số tiền đã trả trước cho người bán không quá 12 tháng hoặc trong một chu kỳ kinh doanh thông thường để mua tài sản nhưng chưa nhận được tài sản tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này căn cứ vào tổng số phát sinh Nợ chi tiết của Tài khoản 331 “Phải trả cho người bán” mở theo từng người bán.

+ Phải thu nội bộ ngắn hạn (Mã số 133)

Chỉ tiêu này phản ánh các khoản phải thu giữa đơn vị cấp trên và các đơn vị trực thuộc không có tư cách pháp nhân hạch toán phụ thuộc và giữa các đơn vị trực thuộc không có tư cách pháp nhân hạch toán phụ thuộc với nhau trong các quan hệ thanh toán ngoài quan hệ giao vốn, có kỳ hạn thu hồi còn lại không quá 12 tháng hoặc trong một chu kỳ kinh doanh thông thường tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Nợ chi tiết của các Tài khoản 1362, 1363, 1368 trên Sổ kế toán chi tiết Tài khoản 136. Khi đơn vị cấp trên lập Báo cáo tài chính tổng hợp với đơn vị cấp dưới hạch toán phụ thuộc, chỉ tiêu này được bù trừ với chỉ tiêu “Phải trả nội bộ ngắn hạn” trên Bảng cân đối kế toán của các đơn vị hạch toán phụ thuộc.

+ Phải thu theo tiến độ kế hoạch hợp đồng xây dựng (Mã số 134)

Chỉ tiêu này phản ánh số chênh lệch giữa tổng số doanh thu đã ghi nhận luỹ kế tương ứng với phần công việc đã hoàn thành lớn hơn tổng số tiền luỹ kế khách hàng phải thanh toán theo tiến độ kế hoạch đến cuối kỳ báo cáo của các hợp đồng xây dựng dở dang. Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Nợ TK 337 “Thanh toán theo tiến độ kế hoạch hợp đồng xây dựng”.

+ Phải thu về cho vay ngắn hạn (Mã số 135)

Chỉ tiêu này phản ánh các khoản cho vay (không bao gồm các nội dung được phản ánh ở chỉ tiêu “Đầu tư nắm giữ đến ngày đáo hạn”) có kỳ hạn thu hồi còn lại không quá 12 tháng hoặc trong một chu kỳ kinh doanh thông thường tại thời điểm báo cáo, như cho các khoản vay bằng khế ước, hợp đồng vay giữa 2 bên. Số liệu để ghi vào chỉ tiêu này là số dư Nợ chi tiết của TK 1283 – Cho vay.

+ Phải thu ngắn hạn khác (Mã số 136)

Chỉ tiêu này phản ánh các khoản phải thu khác có kỳ hạn thu hồi còn lại không quá 12 tháng hoặc trong một chu kỳ kinh doanh thông thường tại thời điểm báo cáo, như: Phải thu về các khoản đã chi hộ, tiền lãi, cổ tức được chia, các khoản tạm ứng, cầm cố, ký cược, ký quỹ, cho mượn tạm thời…mà doanh nghiệp được quyền thu hồi không quá 12 tháng. Số liệu để ghi vào chỉ tiêu này là số dư Nợ chi tiết của các Tài khoản: TK 1385, TK1388, TK334, TK338, TK 141, TK 244.

+ Dự phòng phải thu ngắn hạn khó đòi (Mã số 137)

Chỉ tiêu này phản ánh khoản dự phòng cho các khoản phải thu ngắn hạn khó đòi tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có chi tiết của Tài khoản 2293 “Dự phòng phải thu khó đòi”, chi tiết dự phòng cho các khoản phải thu ngắn hạn khó đòi và đuợc ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

+ Tài sản thiếu chờ xử lý (mã số 139)

Chỉ tiêu này phản ánh các tài sản thiếu hụt, mất mát chưa rõ nguyên nhân đang chờ xử lý tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Nợ TK 1381 – “Tài sản thiếu chờ xử lý”.

– Hàng tồn kho (Mã số 140)

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị hiện có các loại hàng tồn kho dự trữ cho quá trình sản xuất, kinh doanh của doanh nghiệp (sau khi trừ đi dự phòng giảm giá hàng tồn kho) đến thời điểm báo cáo. Mã số 140 = Mã số 141 + Mã số 149.

+ Hàng tồn kho (Mã số 141)

Chỉ tiêu này phản ánh tổng giá trị của hàng tồn kho thuộc quyền sở hữu của doanh nghiệp, được luân chuyển trong một chu kỳ kinh doanh thông thường tại thời điểm báo cáo. Chỉ tiêu này không bao gồm giá trị chi phí sản xuất kinh doanh dở dang dài hạn và giá trị thiết bị, vật tư, phụ tùng thay thế dài hạn. Số liệu để ghi vào chỉ tiêu này là số dư Nợ của các tài khoản 151 – “Hàng mua đang đi đường”, tài khoản 152 – “Nguyên liệu, vật liệu”, tài khoản 153 – “Công cụ, dụng cụ”, tài khoản 154 – “Chi phí sản xuất, kinh doanh dở dang”, tài khoản 155 – “Thành phẩm”, tài khoản 156 – “Hàng hoá”, tài khoản 157 – “Hàng gửi đi bán”, tài khoản 158 – “Hàng hoá kho bảo thuế”.

Khoản chi phí sản xuất, kinh doanh dở dang vượt quá một chu kỳ kinh doanh thông thường không thỏa mãn định nghĩa về hàng tồn kho theo Chuẩn mực kế toán thì không được trình bày trong chỉ tiêu này mà trình bày tại chỉ tiêu “Chi phí sản xuất kinh doanh dở dang dài hạn” – Mã số 241.

Khoản thiết bị, vật tư, phụ tùng thay thế trên 12 tháng hoặc vượt quá một chu kỳ kinh doanh thông thường không thỏa mãn định nghĩa về hàng tồn kho theo Chuẩn mực kế toán thì không được trình bày trong chỉ tiêu này mà trình bày tại chỉ tiêu “Thiết bị, vật tư, phụ tùng thay thế dài hạn” – Mã số 263.

+ Dự phòng giảm giá hàng tồn kho (Mã số 149)

Chỉ tiêu này phản ánh khoản dự phòng giảm giá của các loại hàng tồn kho tại thời điểm báo cáo sau khi trừ số dự phòng giảm giá đã lập cho các khoản chi phí sản xuất, kinh doanh dở dang dài hạn. Số liệu để ghi vào chỉ tiêu này là số dư Có của Tài khoản 2294 “Dự phòng giảm giá hàng tồn kho”, chi tiết dự phòng cho các khoản mục được trình bày là hàng tồn kho trong chỉ tiêu Mã số 141 và được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn: (…).

Chỉ tiêu này không bao gồm số dự phòng giảm giá của chi phí sản xuất, kinh doanh dở dang dài hạn và thiết bị, vật tư, phụ tùng thay thế dài hạn.

– Tài sản ngắn hạn khác (Mã số 150)

Là chỉ tiêu tổng hợp phản ánh tổng giá trị các tài sản ngắn hạn khác có thời hạn thu hồi hoặc sử dụng không quá 12 tháng tại thời điểm báo cáo, như chi phí trả trước ngắn hạn, thuế GTGT còn được khấu trừ, các khoản thuế phải thu, giao dịch mua bán lại trái phiếu Chính phủ và tài sản ngắn hạn khác tại thời điểm báo cáo. Mã số 150 = Mã số 151 + Mã số 152 + Mã số 153 + Mã số 154 + Mã số 155.

+ Chi phí trả trước ngắn hạn (Mã số 151)

Chỉ tiêu này phản ánh số tiền trả trước để được cung cấp hàng hóa, dịch vụ trong khoảng thời gian không quá 12 tháng hoặc một chu kỳ sản xuất kinh doanh thông thường kể từ thời điểm trả trước. Số liệu để ghi vào chỉ tiêu “Chi phí trả trước ngắn hạn” là số dư Nợ chi tiết của Tài khoản 242 “Chi phí trả trước”.

+ Thuế giá trị gia tăng được khấu trừ (Mã số 152)

Chỉ tiêu này phản ánh số thuế GTGT còn được khấu trừ và số thuế GTGT còn được hoàn lại đến cuối năm báo cáo. Số liệu để ghi vào chỉ tiêu “Thuế giá trị gia tăng được khấu trừ” căn cứ vào số dư Nợ của Tài khoản 133 “Thuế giá trị gia tăng được khấu trừ”.

+ Thuế và các khoản khác phải thu nhà nước (Mã số 153)

Chỉ tiêu này phản ánh thuế và các khoản khác nộp thừa cho Nhà nước tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu “Thuế và các khoản khác phải thu nhà nước” căn cứ vào số dư Nợ chi tiết Tài khoản 333 “Thuế và các khoản phải nộp Nhà nước” trên Sổ kế toán chi tiết TK 333.

+ Giao dịch mua bán lại trái phiếu Chính phủ (Mã số 154)

Chỉ tiêu này phản ánh giá trị trái phiếu Chính phủ của bên mua khi chưa kết thúc thời hạn hợp đồng mua bán lại tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu “Giao dịch mua bán lại trái phiếu Chính phủ” là số dư Nợ của Tài khoản 171 – “Giao dịch mua bán lại trái phiếu Chính phủ”.

+ Tài sản ngắn hạn khác (Mã số 155)

Chỉ tiêu này phản ánh giá trị tài sản ngắn hạn khác, như: Kim khí quý, đá quý (không được phân loại là hàng tồn kho), các khoản đầu tư nắm giữ chờ tăng giá để bán kiếm lời không được phân loại là bất động sản đầu tư, như tranh, ảnh, vật phẩm khác có giá trị. Số liệu để ghi vào chỉ tiêu này là số dư Nợ chi tiết của TK 2288 – “Đầu tư khác”.

b) Tài sản dài hạn (Mã số 200)

Chỉ tiêu này phản ánh trị giá các loại tài sản không được phản ánh trong chỉ tiêu tài sản ngắn hạn. Tài sản dài hạn là các tài sản có thời hạn thu hồi hoặc sử dụng trên 12 tháng tại thời điểm báo cáo, như: Các khoản phải thu dài hạn, tài sản cố định, bất động sản đầu tư, các khoản đầu tư tài chính dài hạn và tài sản dài hạn khác. Mã số 200 = Mã số 210 + Mã số 220 + Mã số 230 + Mã số 240 + Mã số 250 + Mã số 260.

– Các khoản phải thu dài hạn (Mã số 210)

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị của các khoản phải thu có kỳ hạn thu hồi trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh doanh tại thời điểm báo cáo, như: Phải thu của khách hàng, vốn kinh doanh ở đơn vị trực thuộc, phải thu nội bộ, phải thu về cho vay, phải thu khác (sau khi trừ đi dự phòng phải thu dài hạn khó đòi). Mã số 210 = Mã số 211 + Mã số 212 + Mã số 213 + Mã số 214 + Mã số 215 + Mã số 216 + Mã số 219.

+ Phải thu dài hạn của khách hàng (Mã số 211)

Chỉ tiêu này phản ánh số tiền còn phải thu của khách hàng có kỳ hạn thu hồi trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này căn cứ vào chi tiết số dư Nợ của Tài khoản 131 “Phải thu của khách hàng”, mở chi tiết theo từng khách hàng.

+ Trả trước cho người bán dài hạn (Mã số 212)

Chỉ tiêu này phản ánh số tiền đã trả trước cho người bán trên 12 tháng hoặc hơn một chu kỳ kinh doanh thông thường để mua tài sản nhưng chưa nhận được tài sản tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này căn cứ vào tổng số phát sinh Nợ chi tiết của Tài khoản 331 “Phải trả cho người bán” mở theo từng người bán.

+ Vốn kinh doanh ở đơn vị trực thuộc (Mã số 213)

Chỉ tiêu này chỉ ghi trên Bảng cân đối kế toán của đơn vị cấp trên phản ánh số vốn kinh doanh đã giao cho các đơn vị trực thuộc không có tư cách pháp nhân hạch toán phụ thuộc. Khi lập Bảng cân đối kế toán tổng hợp của toàn doanh nghiệp, chỉ tiêu này được bù trừ với chỉ tiêu “Phải trả nội bộ về vốn kinh doanh” (Mã số 333) hoặc chỉ tiêu “Vốn góp của chủ sở hữu” (Mã số 411) trên Bảng cân đối kế toán của các đơn vị hạch toán phụ thuộc, chi tiết phần vốn nhận của đơn vị cấp trên. Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Nợ của tài khoản 1361 “Vốn kinh doanh ở các đơn vị trực thuộc”.

+ Phải thu nội bộ dài hạn (Mã số 214)

Chỉ tiêu này phản ánh các khoản phải thu giữa đơn vị cấp trên và các đơn vị trực thuộc không có tư cách pháp nhân hạch toán phụ thuộc và giữa các đơn vị trực thuộc không có tư cách pháp nhân hạch toán phụ thuộc với nhau trong các quan hệ thanh toán ngoài quan hệ giao vốn, có kỳ hạn thu hồi còn lại trên 12 tháng hoặc hơn một chu kỳ kinh doanh thông thường tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Nợ chi tiết của các Tài khoản 1362, 1363, 1368 trên Sổ kế toán chi tiết Tài khoản 136. Khi đơn vị cấp trên lập Báo cáo tài chính tổng hợp với đơn vị cấp dưới hạch toán phụ thuộc, chỉ tiêu này được bù trừ với chỉ tiêu “Phải trả nội bộ dài hạn” trên Bảng cân đối kế toán của các đơn vị hạch toán phụ thuộc.

+ Phải thu về cho vay dài hạn (Mã số 215)

Chỉ tiêu này phản ánh các khoản cho vay bằng khế ước, hợp đồng, thỏa thuận vay giữa 2 bên (không bao gồm các nội dung được phản ánh ở chỉ tiêu “Đầu tư nắm giữ đến ngày đáo hạn”) có kỳ hạn thu hồi còn lại hơn 12 tháng tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Nợ chi tiết TK 1283 – “Cho vay”.

+ Phải thu dài hạn khác (Mã số 216)

Chỉ tiêu này phản ánh các khoản phải thu khác có kỳ hạn thu hồi còn lại trên 12 tháng hoặc hơn một chu kỳ kinh doanh thông thường tại thời điểm báo cáo, như: Phải thu về các khoản đã chi hộ, tiền lãi, cổ tức được chia; Các khoản tạm ứng, cầm cố, ký cược, ký quỹ, cho mượn…mà doanh nghiệp được quyền thu hồi. Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Nợ chi tiết của các tài khoản: TK 1385, TK1388, TK334, TK338, TK 141, TK 244.

+ Dự phòng phải thu dài hạn khó đòi (Mã số 219)

Chỉ tiêu này phản ánh khoản dự phòng cho các khoản phải thu dài hạn khó đòi tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có chi tiết của Tài khoản 2293 “Dự phòng phải thu khó đòi”, chi tiết dự phòng cho các khoản phải thu dài hạn khó đòi và được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

– Tài sản cố định ( Mã số 220)

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị còn lại (Nguyên giá trừ giá trị hao mòn lũy kế) của các loại tài sản cố định tại thời điểm báo cáo. Mã số 220 = Mã số 221 + Mã số 224 + Mã số 227.

– Tài sản cố định hữu hình (Mã số 221)

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị còn lại của các loại tài sản cố định hữu hình tại thời điểm báo cáo. Mã số 221 = Mã số 222 + Mã số 223.

+ Nguyên giá (Mã số 222)

Chỉ tiêu này phản ánh toàn bộ nguyên giá các loại tài sản cố định hữu hình tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Nợ của Tài khoản 211 “Tài sản cố định hữu hình”.

+ Giá trị hao mòn luỹ kế (Mã số 223)

Chỉ tiêu này phản ánh toàn bộ giá trị đã hao mòn của các loại tài sản cố định hữu hình luỹ kế tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có của Tài khoản 2141 “Hao mòn TSCĐ hữu hình” và được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

– Tài sản cố định thuê tài chính (Mã số 224)

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị còn lại của các loại tài sản cố định thuê tài chính tại thời điểm báo cáo. Mã số 224 = Mã số 225 + Mã số 226.

+ Nguyên giá (Mã số 225)

Chỉ tiêu này phản ánh toàn bộ nguyên giá các loại tài sản cố định thuê tài chính tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Nợ của Tài khoản 212 “Tài sản cố định thuê tài chính”.

+ Giá trị hao mòn luỹ kế (Mã số 226)

Chỉ tiêu này phản ánh toàn bộ giá trị đã hao mòn của các loại tài sản cố định thuê tài chính luỹ kế tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có của Tài khoản 2142 “Hao mòn tài sản cố định thuê tài chính” và được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

– Tài sản cố định vô hình (Mã số 227)

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị còn lại của các loại tài sản cố định vô hình tại thời điểm báo cáo. Mã số 227 = Mã số 228 + Mã số 229.

+ Nguyên giá (Mã số 228)

Chỉ tiêu này phản ánh toàn bộ nguyên giá các loại tài sản cố định vô hình tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Nợ của Tài khoản 213 “Tài sản cố định vô hình”.

+ Giá trị hao mòn luỹ kế (Mã số 229)

Chỉ tiêu này phản ánh toàn bộ giá trị đã hao mòn của các loại tài sản cố định vô hình luỹ kế tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có của Tài khoản 2143 “Hao mòn TSCĐ vô hình” và được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (… ).

– Bất động sản đầu tư (Mã số 230)

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị còn lại của các loại bất động sản đầu tư tại thời điểm báo cáo. Mã số 230 = Mã số 231 + Mã số 232.

+ Nguyên giá (Mã số 231)

Chỉ tiêu này phản ánh toàn bộ nguyên giá của các loại bất động sản đầu tư tại thời điểm báo cáo sau khi đã trừ số tổn thất do suy giảm giá trị của bất động sản đầu tư nắm giữ chờ tăng giá. Số liệu để phản ánh vào chỉ tiêu này là số dư Nợ của Tài khoản 217 “Bất động sản đầu tư”.

+ Giá trị hao mòn luỹ kế (Mã số 232)

Chỉ tiêu này phản ánh toàn bộ giá trị hao mòn lũy kế của bất động sản đầu tư dùng để cho thuê tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có của Tài khoản 2147 “Hao mòn bất động sản đầu tư” và được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

Tài sản dở dang dài hạn (Mã số 240)

Là chỉ tiêu tổng hợp phản ánh giá trị chi phí sản xuất, kinh doanh dở dang dài hạn và chi phí xây dựng cơ bản dở dang dài hạn tại thời điểm báo cáo. Mã số 240 = Mã số 241 + Mã số 242.

+ Chi phí sản xuất, kinh doanh dở dang dài hạn (Mã số 241)

Chi phí sản xuất, kinh doanh dở dang dài hạn là các chi phí dự định để sản xuất hàng tồn kho nhưng việc sản xuất bị chậm trễ, gián đoạn, tạm ngừng, vượt quá một chu kỳ kinh doanh thông thường của doanh nghiệp tại thời điểm báo cáo. Chỉ tiêu này thường dùng để trình bày các dự án dở dang của các chủ đầu tư xây dựng bất động sản để bán nhưng chậm triển khai, chậm tiến độ.

Chỉ tiêu này phản ánh giá trị thuần có thể thực hiện được (là giá gốc trừ đi số dự phòng giảm giá đã trích lập riêng cho khoản này) của chi phí sản xuất, kinh doanh dở dang vượt quá một chu kỳ kinh doanh, không thỏa mãn định nghĩa về hàng tồn kho theo Chuẩn mực kế toán. Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Nợ chi tiết của tài khoản 154 – “Chi phí sản xuất, kinh doanh dở dang” và số dư Có chi tiết của tài khoản 2294 – “Dự phòng giảm giá hàng tồn kho”.

+ Chi phí xây dựng cơ bản dở dang (Mã số 242)

Chỉ tiêu này phản ánh toàn bộ trị giá tài sản cố định đang mua sắm, chi phí đầu tư xây dựng cơ bản, chi phí sửa chữa lớn tài sản cố định dở dang hoặc đã hoàn thành chưa bàn giao hoặc chưa đưa vào sử dụng. Số liệu để ghi vào chỉ tiêu này là số dư Nợ của Tài khoản 241 “Xây dựng cơ bản dở dang”.

– Đầu tư tài chính dài hạn (Mã số 250)

Là chỉ tiêu tổng hợp phản ánh tổng giá trị các khoản đầu tư tài chính dài hạn tại thời điểm báo cáo (sau khi trừ đi khoản dự phòng tổn thất đầu tư vào đơn vị khác), như: Đầu tư vào công ty con, đầu tư vào công ty liên kết, liên doanh, đầu tư góp vốn vào đơn vị khác, đầu tư nắm giữ đến ngày đáo hạn có kỳ hạn còn lại trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh doanh. Mã số 250 = Mã số 251 + Mã số 252 + Mã số 253 + Mã số 254 + Mã số 255.

+ Đầu tư vào công ty con (Mã số 251)

Chỉ tiêu này phản ánh giá trị các khoản đầu tư vào công ty con và các đơn vị trực thuộc có tư cách pháp nhân hạch toán độc lập về bản chất là công ty con (không phụ thuộc vào tên gọi hoặc hình thức của đơn vị) tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Nợ của Tài khoản 221 “Đầu tư vào công ty con”.

+ Đầu tư vào công ty liên doanh, liên kết (Mã số 252)

Chỉ tiêu này phản ánh giá trị khoản đầu tư vào công ty liên doanh, liên kết tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là tổng số dư Nợ của Tài khoản 222 “Đầu tư vào công ty liên doanh, liên kết”.

+ Đầu tư góp vốn vào đơn vị khác (Mã số 253)

Chỉ tiêu này phản ánh các khoản đầu tư vào vốn chủ sở hữu của đơn vị khác nhưng doanh nghiệp không có quyền kiểm soát, đồng kiểm soát, ảnh hưởng đáng kể (ngoài các khoản đầu tư vào công ty con, liên doanh, liên kết). Số liệu để trình bày vào chỉ tiêu này là số dư Nợ chi tiết của tài khoản 2281 – “Đầu tư góp vốn vào đơn vị khác”.

+ Dự phòng đầu tư tài chính dài hạn (Mã số 254)

Chỉ tiêu này phản ánh khoản dự phòng tổn thất đầu tư vào đơn vị khác do đơn vị được đầu tư bị lỗ và nhà đầu tư có khả năng mất vốn tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có của Tài khoản 2292 “Dự phòng tổn thất đầu tư vào đơn vị khác” và được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

+ Đầu tư nắm giữ đến ngày đáo hạn (Mã số 255)

Chỉ tiêu này phản ánh các khoản đầu tư nắm giữ đến ngày đáo hạn có kỳ hạn còn lại trên 12 tháng kể từ thời điểm báo cáo, như tiền gửi có kỳ hạn, trái phiếu, thương phiếu và các loại chứng khoán nợ khác. Chỉ tiêu này không bao gồm các khoản cho vay được trình bày trong chỉ tiêu “Phải thu về cho vay dài hạn”. Số liệu để ghi vào chỉ tiêu này là số dư Nợ của các TK 1281, TK 1282, 1288.

– Tài sản dài hạn khác (Mã số 260)

Là chỉ tiêu tổng hợp phản ánh tổng giá trị các tài sản dài hạn khác có thời hạn thu hồi hoặc sử dụng trên 12 tháng tại thời điểm báo cáo, như: Chi phí trả trước dài hạn, tài sản thuế thu nhập hoãn lại và tài sản dài hạn chưa được trình bày ở các chỉ tiêu khác tại thời điểm báo cáo. Mã số 260 = Mã số 261 + Mã số 262 + Mã số 268.

+ Chi phí trả trước dài hạn (Mã số 261)

Chỉ tiêu này phản ánh số tiền trả trước để được cung cấp hàng hóa, dịch vụ có thời hạn trên 12 tháng hoặc hơn một chu kỳ sản xuất kinh doanh thông thường kể từ thời điểm trả trước; Lợi thế thương mại và lợi thế kinh doanh còn chưa phân bổ vào chi phí tại thời điểm báo cáo. Số liệu để ghi vào vào chỉ tiêu “Chi phí trả trước dài hạn” là số dư Nợ chi tiết của Tài khoản 242 “Chi phí trả trước”. Doanh nghiệp không phải tái phân loại chi phí trả trước dài hạn thành chi phí trả trước ngắn hạn.

+ Tài sản thuế thu nhập hoãn lại (Mã số 262)

Chỉ tiêu này phản ánh giá trị tài sản thuế thu nhâp hoãn lại tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu “Tài sản thuế thu nhập hoãn lại” được căn cứ vào số dư Nợ Tài khoản 243 “Tài sản thuế thu nhập hoãn lại”.

Nếu các khoản chênh lệch tạm thời chịu thuế và chênh lệch tạm thời được khấu trừ liên quan đến cùng một đối tượng nộp thuế và được quyết toán với cùng một cơ quan thuế thì thuế hoãn lại phải trả được bù trừ với tài sản thuế hoãn lại. Trường hợp này, chỉ tiêu “Tài sản thuế thu nhập hoãn lại” phản ánh số chênh lệch giữa tài sản thuế thu nhập hoãn lại lớn hơn thuế thu nhập hoãn lại phải trả.

+ Thiết bị, vật tư, phụ tùng thay thế dài hạn (Mã số 263)

Chỉ tiêu này phản ánh giá trị thuần (sau khi đã trừ dự phòng giảm giá) của thiết bị, vật tư, phụ tùng dùng để dự trữ, thay thế, phòng ngừa hư hỏng của tài sản nhưng không đủ tiêu chuẩn để phân loại là tài sản cố định và có thời gian dự trữ trên 12 tháng hoặc hơn một chu kỳ sản xuất kinh doanh thông thường nên không được phân loại là hàng tồn kho. Số liệu để ghi vào chỉ tiêu này được căn cứ vào số dư chi tiết tài khoản 1534 – “Thiết bị, phụ tùng thay thế” (chi tiết số phụ tùng, thiết bị thay thế dự trữ dài hạn) và số dư Có chi tiết của tài khoản 2294 – “Dự phòng giảm giá hàng tồn kho”.

+ Tài sản dài hạn khác (Mã số 268)

Chỉ tiêu này phản ánh giá trị tài sản dài hạn khác ngoài các tài sản dài hạn đã nêu trên, như các vật phẩm có giá trị để trưng bày, bảo tàng, giới thiệu truyền thống, lịch sử… nhưng không được phân loại là TSCĐ và không dự định bán trong vòng 12 tháng kể từ thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này được căn cứ vào số dư chi tiết tài khoản 2288.

c) Tổng cộng tài sản (Mã số 270)

Là chỉ tiêu tổng hợp phản ánh tổng trị giá tài sản hiện có của doanh nghiệp tại thời điểm báo cáo, bao gồm tài sản ngắn hạn và tài sản dài hạn.

Mã số 270 = Mã số 100 + Mã số 200.

d) Nợ phải trả (Mã số 300)

Là chỉ tiêu tổng hợp phản ánh toàn bộ số nợ phải trả tại thời điểm báo cáo, gồm: Nợ ngắn hạn và nợ dài hạn. Mã số 300 = Mã số 310 + Mã số 330.

e) Nợ ngắn hạn (Mã số 310)

Là chỉ tiêu tổng hợp phản ánh tổng giá trị các khoản nợ còn phải trả có thời hạn thanh toán không quá 12 tháng hoặc dưới một chu kỳ sản xuất, kinh doanh thông thường, như: Các khoản vay và nợ thuê tài chính ngắn hạn, phải trả người bán, thuế và các khoản phải nộp Nhà nước, phải trả người lao động, chi phí phải trả, phải trả nội bộ, doanh thu chưa thực hiện, dự phòng phải trả… tại thời điểm báo cáo. Mã số 310 = Mã số 311 + Mã số 312 + Mã số 313 + Mã số 314 + Mã số 315 + Mã số 316 + Mã số 317 + Mã số 318 + Mã số 319 + Mã số 320 + Mã số 321 + Mã số 322 + Mã số 323 + Mã số 324.

+ Phải trả người bán ngắn hạn (Mã số 311)

Chỉ tiêu này phản ánh số tiền còn phải trả cho người bán có thời hạn thanh toán còn lại không quá 12 tháng hoặc trong một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của tài khoản 331 “Phải trả cho người bán” mở chi tiết cho từng người bán.

+ Người mua trả tiền trước ngắn hạn (Mã số 312)

Chỉ tiêu này phản ánh số tiền người mua ứng trước để mua sản phẩm, hàng hóa, dịch vụ, tài sản cố định, bất động sản đầu tư và doanh nghiệp có nghĩa vụ cung cấp không quá 12 tháng hoặc trong một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo (không bao gồm các khoản doanh thu nhận trước). Số liệu để ghi vào chỉ tiêu này căn cứ vào số phát sinh Có chi tiết của tài khoản 131 “Phải thu của khách hàng” mở chi tiết cho từng khách hàng.

+ Thuế và các khoản phải nộp Nhà nước (Mã số 313)

Chỉ tiêu này phản ánh tổng số các khoản doanh nghiệp còn phải nộp cho Nhà nước tại thời điểm báo cáo, bao gồm cả các khoản thuế, phí, lệ phí và các khoản phải nộp khác. Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của Tài khoản 333 “Thuế và các khoản phải nộp nhà nước”.

+ Phải trả người lao động (Mã số 314)

Chỉ tiêu này phản ánh các khoản doanh nghiệp còn phải trả cho người lao động tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của Tài khoản 334 “Phải trả người lao động”.

+ Chi phí phải trả ngắn hạn (Mã số 315)

Chỉ tiêu này phản ánh giá trị các khoản nợ còn phải trả do đã nhận hàng hóa, dịch vụ nhưng chưa có hóa đơn hoặc các khoản chi phí của kỳ báo cáo chưa có đủ hồ sơ, tài liệu nhưng chắc chắn sẽ phát sinh cần phải được tính trước vào chi phí sản xuất, kinh doanh và sẽ phải thanh toán trong vòng 12 tháng hoặc trong chu kỳ sản xuất, kinh doanh thông thường tiếp theo tại thời điểm báo cáo, như trích trước tiền lương nghỉ phép, lãi vay phải trả… Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của Tài khoản 335 “Chi phí phải trả”.

+ Phải trả nội bộ ngắn hạn (Mã số 316)

Chỉ tiêu này phản ánh các khoản phải trả nội bộ có kỳ hạn thanh toán còn lại không quá 12 tháng hoặc trong một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo (ngoài phải trả về vốn kinh doanh) giữa đơn vị cấp trên và đơn vị trực thuộc không có tư cách pháp nhân hạch toán phụ thuộc và giữa các đơn vị hạch toán phụ thuộc trong một doanh nghiệp. Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của các tài khoản 3362, 3363, 3368. Khi đơn vị cấp trên lập Báo cáo tài chính tổng hợp với các đơn vị cấp dưới hạch toán phụ thuộc, chỉ tiêu này được bù trừ với chỉ tiêu “Phải thu nội bộ ngắn hạn” trên Bảng cân đối kế toán của các đơn vị hạch toán phụ thuộc.

+ Phải trả theo tiến độ kế hoạch hợp đồng xây dựng (Mã số 317)

Chỉ tiêu này phản ánh số chênh lệch giữa tổng số tiền luỹ kế khách hàng phải thanh toán theo tiến độ kế hoạch lớn hơn tổng số doanh thu đã ghi nhận luỹ kế tương ứng với phần công việc đã hoàn thành đến cuối kỳ báo cáo của các hợp đồng xây dựng dở dang. Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có của Tài khoản 337 “Thanh toán theo tiến độ kế hoạch hợp đồng xây dựng”.

+ Doanh thu chưa thực hiện ngắn hạn (Mã số 318)

Chỉ tiêu này phản ánh các khoản doanh thu chưa thực hiện tương ứng với phần nghĩa vụ mà doanh nghiệp sẽ phải thực hiện trong vòng 12 tháng tiếp theo hoặc trong một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có chi tiết của tài khoản 3387 – “Doanh thu chưa thực hiện”.

+ Phải trả ngắn hạn khác (Mã số 319)

Chỉ tiêu này phản ánh các khoản phải trả khác có kỳ hạn thanh toán còn lại không quá 12 tháng hoặc trong một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo, ngoài các khoản nợ phải trả đã được phản ánh trong các chỉ tiêu khác, như: Giá trị tài sản phát hiện thừa chưa rõ nguyên nhân, phải nộp cho cơ quan BHXH, KPCĐ, các khoản nhận ký cược, ký quỹ ngắn hạn… Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của các tài khoản: TK 338, 138, 344.

+ Vay và nợ thuê tài chính ngắn hạn (Mã số 320)

Chỉ tiêu này phản ánh tổng giá trị các khoản doanh nghiệp đi vay, còn nợ các ngân hàng, tổ chức, công ty tài chính và các đối tượng khác có kỳ hạn thanh toán còn lại không quá 12 tháng tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của TK 341 và 34311 (chi tiết phần đến hạn thanh toán trong 12 tháng tiếp theo).

+ Dự phòng phải trả ngắn hạn (Mã số 321)

Chỉ tiêu này phản ánh khoản dự phòng cho các khoản dự kiến phải trả không quá 12 tháng hoặc trong chu kỳ sản xuất, kinh doanh thông thường tiếp theo tại thời điểm báo cáo, như dự phòng bảo hành sản phẩm, hàng hóa, công trình xây dựng, dự phòng tái cơ cấu, các khoản chi phí trích trước để sửa chữa TSCĐ định kỳ, chi phí hoàn nguyên môi trường trích trước… Các khoản dự phòng phải trả thường được ước tính, chưa chắc chắn về thời gian phải trả, giá trị phải trả và doanh nghiệp chưa nhận được hàng hóa, dịch vụ từ nhà cung cấp. Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của Tài khoản 352 “Dự phòng phải trả”.

+ Quỹ khen thưởng, phúc lợi (Mã số 322)

Chỉ tiêu này phản ánh Quỹ khen thưởng, Quỹ phúc lợi, Quỹ thưởng ban quản lý điều hành chưa sử dụng tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có của Tài khoản 353 “Quỹ khen thưởng, phúc lợi”.

+ Quỹ bình ổn giá (Mã số 323)

Chỉ tiêu này phản ánh giá trị Quỹ bình ổn giá hiện có tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có của Tài khoản 357 – Quỹ bình ổn giá.

+ Giao dịch mua bán lại trái phiếu Chính phủ (Mã số 324)

Chỉ tiêu này phản ánh giá trị trái phiếu Chính phủ của bên bán khi chưa kết thúc thời hạn hợp đồng mua bán lại tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có của Tài khoản 171 “Giao dịch mua bán lại trái phiếu Chính phủ”.

g) Nợ dài hạn (Mã số 330)

Là chỉ tiêu tổng hợp phản ánh tổng giá trị các khoản nợ dài hạn của doanh nghiệp bao gồm những khoản nợ có thời hạn thanh toán còn lại từ 12 tháng trở lên hoặc trên một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo, như: Khoản phải trả người bán, phải trả nội bộ, các khoản phải trả dài hạn khác, vay và nợ thuê tài chính dài hạn… tại thời điểm báo cáo. Mã số 330 = Mã số 331 + Mã số 332 + Mã số 333 + Mã số 334 + Mã số 335 + Mã số 336 + Mã số 337 + Mã số 338 + Mã số 339 + Mã số 340 + Mã số 341 + Mã số 342 + Mã số 343.

+ Phải trả người bán dài hạn (Mã số 331)

Chỉ tiêu này phản ánh số tiền còn phải trả cho người bán có thời hạn thanh toán còn lại trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của tài khoản 331 “Phải trả cho người bán”, mở cho từng người bán.

+ Người mua trả tiền trước dài hạn (Mã số 332)

Chỉ tiêu này phản ánh số tiền người mua ứng trước để mua sản phầm, hàng hóa, dịch vụ, tài sản cố định, bất động sản đầu tư và doanh nghiệp có nghĩa vụ cung cấp trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo (không bao gồm các khoản doanh thu nhận trước). Số liệu để ghi vào chỉ tiêu này căn cứ vào số phát sinh Có chi tiết của tài khoản 131 “Phải thu của khách hàng” mở chi tiết cho từng khách hàng.

+ Chi phí phải trả dài hạn (Mã số 333)

Chỉ tiêu này phản ánh giá trị các khoản nợ còn phải trả do đã nhận hàng hóa, dịch vụ nhưng chưa có hóa đơn hoặc các khoản chi phí của kỳ báo cáo chưa có đủ hồ sơ, tài liệu nhưng chắc chắn sẽ phát sinh cần phải được tính trước vào chi phí sản xuất, kinh doanh và chỉ phải thanh toán sau 12 tháng hoặc sau chu kỳ sản xuất, kinh doanh thông thường tiếp theo tại thời điểm báo cáo, như lãi vay phải trả của kỳ báo cáo nhưng chi phải thanh toán khi hợp đồng vay dài hạn đáo hạn. Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của Tài khoản 335 “Chi phí phải trả”.

+ Phải trả nội bộ về vốn kinh doanh (Mã số 334)

Tùy thuộc vào đặc điểm hoạt động và mô hình quản lý của từng đơn vị, doanh nghiệp thực hiện phân cấp và quy định cho đơn vị hạch toán phụ thuộc ghi nhận khoản vốn do doanh nghiệp cấp vào chỉ tiêu này hoặc chỉ tiêu “Vốn góp của chủ sở hữu” – Mã số 411.

Chỉ tiêu chỉ ghi ở Bảng cân đối kế toán đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc, phản ánh các khoản đơn vị cấp dưới phải trả cho đơn vị cấp trên về vốn kinh doanh.

Số liệu để ghi vào chỉ tiêu này căn cứ vào chi tiết số dư Có Tài khoản 3361 “Phải trả nội bộ về vốn kinh doanh”. Khi đơn vị cấp trên lập Bảng cân đối kế toán tổng hợp toàn doanh nghiệp, chỉ tiêu này được bù trừ với chỉ tiêu “Vốn kinh doanh ở đơn vị trực thuộc” trên Bảng cân đối kế toán của đơn vị cấp trên.

+ Phải trả nội bộ dài hạn (Mã số 335)

Chỉ tiêu này phản ánh các khoản phải trả nội bộ có kỳ hạn thanh toán còn lại trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo (ngoài phải trả về vốn kinh doanh) giữa đơn vị cấp trên và đơn vị trực thuộc không có tư cách pháp nhân hạch toán phụ thuộc và giữa các đơn vị hạch toán phụ thuộc trong một doanh nghiệp. Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của các tài khoản 3362, 3363, 3368. Khi đơn vị cấp trên lập Báo cáo tài chính tổng hợp với các đơn vị cấp dưới hạch toán phụ thuộc, chỉ tiêu này được bù trừ với chỉ tiêu “Phải thu nội bộ dài hạn” trên Bảng cân đối kế toán của các đơn vị hạch toán phụ thuộc.

+ Doanh thu chưa thực hiện dài hạn (Mã số 336)

Chỉ tiêu này phản ánh các khoản doanh thu chưa thực hiện tương ứng với phần nghĩa vụ mà doanh nghiệp sẽ phải thực hiện trong sau 12 tháng hoặc sau một chu kỳ sản xuất, kinh doanh thông thường tiếp theo tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có chi tiết của tài khoản 3387 – “Doanh thu chưa thực hiện”.

+ Phải trả dài hạn khác (Mã số 337)

Chỉ tiêu này phản ánh các khoản phải trả khác có kỳ hạn thanh toán còn lại trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo, ngoài các khoản nợ phải trả đã được phản ánh trong các chỉ tiêu khác, như: Các khoản nhận ký cược, ký quỹ dài hạn, cho mượn dài hạn, khoản chênh lệch giữa giá bán trả chậm, trả góp theo cam kết với giá bán trả ngay dài hạn… Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của các tài khoản: TK 338, 344.

+ Vay và nợ thuê tài chính dài hạn (Mã số 338)

Chỉ tiêu này phản ánh các khoản doanh nghiệp vay, nợ của các ngân hàng, tổ chức, công ty tài chính và các đối tượng khác, có kỳ hạn thanh toán còn lại trên 12 tại thời điểm báo cáo, như: Số tiền Vay ngân hàng, khoản phải trả về tài sản cố định thuê tài chính, tiền thu phát hành trái phiếu thường… Số liệu để ghi vào chỉ tiêu này là số dư Có chi tiết các tài khoản: TK 341 và kết quả tìm được của số dư Có TK 34311 trừ (-) dư Nợ TK 34312 cộng (+) dư Có TK 34313.

+ Trái phiếu chuyển đổi (Mã số 339)

Chỉ tiêu này phản ánh giá trị phần nợ gốc của trái phiếu chuyển đổi do doanh nghiệp phát hành tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có chi tiết của tài khoản 3432 – “Trái phiếu chuyển đổi”.

+ Cổ phiếu ưu đãi (Mã số 340)

Chỉ tiêu này phản ánh giá trị cổ phiếu ưu đãi theo mệnh giá mà bắt buộc người phát hành phải mua lại tại một thời điểm đã được xác định trong tương lai. Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết TK 41112 – Cổ phiếu ưu đãi (chi tiết loại cổ phiếu ưu đãi được phân loại là nợ phải trả).

+ Thuế thu nhập hoãn lại phải trả (Mã số 341)

Chỉ tiêu này phản ánh số thuế thu nhập doanh nghiệp hoãn lại phải trả tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có Tài khoản 347 “Thuế thu nhập hoãn lại phải trả”.

Nếu các khoản chênh lệch tạm thời chịu thuế và chênh lệch tạm thời được khấu trừ liên quan đến cùng một đối tượng nộp thuế và được quyết toán với cùng một cơ quan thuế thì thuế thu nhập hoãn lại phải trả được bù trừ với tài sản thuế hoãn lại. Trường hợp này chỉ tiêu “Thuế thu nhập hoãn lại phải trả” phản ánh số chênh lệch giữa thuế thu nhập hoãn lại phải trả lớn hơn tài sản thuế hoãn lại.

+ Dự phòng phải trả dài hạn (Mã số 342)

Chỉ tiêu này phản ánh khoản dự phòng cho các khoản dự kiến phải trả sau 12 tháng hoặc sau chu kỳ sản xuất, kinh doanh thông thường tiếp theo tại thời điểm báo cáo, như dự phòng bảo hành sản phẩm, hàng hóa, công trình xây dựng, dự phòng tái cơ cấu, các khoản chi phí trích trước để sửa chữa TSCĐ định kỳ, chi phí hoàn nguyên môi trường trích trước… Các khoản dự phòng phải trả thường được ước tính, chưa chắc chắn về thời gian phải trả, giá trị phải trả và doanh nghiệp chưa nhận được hàng hóa, dịch vụ từ nhà cung cấp. Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết của Tài khoản 352 “Dự phòng phải trả”.

+ Quỹ phát triển khoa học và công nghệ (Mã số 343)

Chỉ tiêu này phản ánh số Quỹ phát triển khoa học và công nghệ chưa sử dụng tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có của tài khoản 356 “Quỹ phát triển khoa học và công nghệ”.

h) Vốn chủ sở hữu (Mã số 400 = Mã số 410 + Mã số 430)

– Vốn chủ sở hữu (Mã số 410)

Là chỉ tiêu tổng hợp phản ánh các khoản vốn kinh doanh thuộc sở hữu của cổ đông, thành viên góp vốn, như: Vốn đầu tư của chủ sở hữu, các quỹ trích từ lợi nhuận sau thuế và lợi nhuận sau thuế chưa phân phối, chênh lệch đánh giá lại tài sản, chênh lệch tỷ giá…

Mã số 410 = Mã số 411 + Mã số 412 + Mã số 413 + Mã số 414 + Mã số 415 + Mã số 416 + Mã số 417 + Mã số 418 + Mã số 419 + Mã số 420 + Mã số 421 + Mã số 422.

– Vốn góp của chủ sở hữu (Mã số 411)

Chỉ tiêu này phản ánh tổng số vốn đã thực góp của các chủ sở hữu vào doanh nghiệp (đối với công ty cổ phần phản ánh vốn góp của các cổ đông theo mệnh giá cổ phiếu) tại thời điểm báo cáo. Tại đơn vị hạch toán phụ thuộc, chỉ tiêu này có thể phản ánh số vốn được cấp nếu doanh nghiệp quy định đơn vị hạch toán phụ thuộc ghi nhận vào TK 411. Số liệu để ghi vào chỉ tiêu này là số dư Có của tài khoản 4111 “Vốn góp của chủ sở hữu”. Đối với công ty cổ phần, Mã số 411 = Mã số 411a + Mã số 411b

+ Cổ phiếu phổ thông có quyền biểu quyết (Mã số 411a)

Chỉ tiêu này chỉ sử dụng tại công ty cổ phần, phản ánh mệnh giá của cổ phiếu phổ thông có quyền biểu quyết. Số liệu để ghi vào chỉ tiêu này là số dư Có TK 41111 – Cổ phiếu phổ thông có quyền biểu quyết.

+ Cổ phiếu ưu đãi (Mã số 411b)

Chỉ tiêu này phản ánh giá trị cổ phiếu ưu đãi theo mệnh giá nhưng người phát hành không có nghĩa vụ phải mua lại. Số liệu để ghi vào chỉ tiêu này căn cứ vào số dư Có chi tiết TK 41112 – Cổ phiếu ưu đãi (chi tiết loại cổ phiếu ưu đãi được phân loại là vốn chủ sở hữu).

– Thặng dư vốn cổ phần (Mã số 412)

Chỉ tiêu này phản ánh thặng dư vốn cổ phần ở thời điểm báo cáo của công ty cổ phần. Số liệu để ghi vào chỉ tiêu này là số dư Có của Tài khoản 4112 “Thặng dư vốn cổ phần”. Nếu TK 4112 có số dư Nợ thì chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

– Quyền chọn chuyển đổi trái phiếu (Mã số 413)

Chỉ tiêu này phản ánh giá trị cấu phần vốn của trái phiếu chuyển đổi do doanh nghiệp phát hành tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có chi tiết của tài khoản 4113 – “Quyền chọn chuyển đổi trái phiếu ”.

– Vốn khác của chủ sở hữu (Mã số 414)

Chỉ tiêu này phản ánh giá trị các khoản vốn khác của chủ sở hữu tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có Tài khoản 4118 “Vốn khác”.

– Cổ phiếu quỹ (Mã số 415)

Chỉ tiêu này phản ánh giá trị cổ phiếu quỹ hiện có ở thời điểm báo cáo của công ty cổ phần. Số liệu để ghi vào chỉ tiêu này là số dư Nợ của Tài khoản 419 “Cổ phiếu quỹ” và được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

– Chênh lệch đánh giá lại tài sản (Mã số 416)

Chỉ tiêu này phản ánh tổng số chênh lệch do đánh giá lại tài sản được ghi nhận trực tiếp vào vốn chủ sở hữu hiện có tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có của Tài khoản 412 “Chênh lệch đánh giá lại tài sản”. Trường hợp tài khoản 412 có số dư Nợ thì chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

– Chênh lệch tỷ giá hối đoái (Mã số 417)

Chỉ tiêu này phản ánh số chênh lệch tỷ giá hối đoái phát sinh trong giai đoạn trước hoạt động của doanh nghiệp do Nhà nước sở hữu 100% vốn điều lệ thực hiện nhiệm vụ an ninh, quốc phòng, ổn định kinh tế vĩ mô chưa được xử lý tại thời điểm báo cáo.

Số liệu để ghi vào chỉ tiêu này là số dư Có của tài khoản 413 “Chênh lệch tỷ giá hối đoái”. Trường hợp TK 413 có số dư Nợ thì chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

Trường hợp đơn vị sử dụng ngoại tệ làm đơn vị tiền tệ trong kế toán, chỉ tiêu này còn phản ánh khoản chênh lệch tỷ giá hối đoái do chuyển đổi Báo cáo tài chính lập bằng ngoại tệ sang Đồng Việt Nam.

– Quỹ đầu tư phát triển (Mã số 418)

Chỉ tiêu này phản ánh số Quỹ đầu tư phát triển chưa sử dụng tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có của tài khoản 414 “Quỹ đầu tư phát triển”.

– Quỹ hỗ trợ sắp xếp doanh nghiệp (Mã số 419)

Chỉ tiêu này phản ánh số Quỹ hỗ trợ sắp xếp doanh nghiệp chưa sử dụng tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có của tài khoản 417 – “Quỹ hỗ trợ sắp xếp doanh nghiệp”.

– Quỹ khác thuộc vốn chủ sở hữu (Mã số 420)

Chỉ tiêu này phản ánh số quỹ khác thuộc vốn chủ sở hữu doanh nghiệp trích lập từ lợi nhuận sau thuế chưa phân phối hiện có tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có tài khoản 418 “Các quỹ khác thuộc vốn chủ sở hữu”.

– Lợi nhuận sau thuế chưa phân phối (Mã số 421)

Chỉ tiêu này phản ánh số lãi (hoặc lỗ) sau thuế chưa được quyết toán hoặc chưa phân phối tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có của tài khoản 421 “Lợi nhuận sau thuế chưa phân phối”. Trường hợp tài khoản 421 có số dư Nợ thì số liệu chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…). Mã số 421 = Mã số 421a + Mã số 421b

+ Lợi nhuận sau thuế chưa phân phối lũy kế đến cuối kỳ trước (Mã số 421a)

Chỉ tiêu này phản ánh số lãi (hoặc lỗ) chưa được quyết toán hoặc chưa phân phối lũy kế đến thời điểm cuối kỳ trước (đầu kỳ báo cáo).

Số liệu để ghi vào chỉ tiêu “Lợi nhuận sau thuế chưa phân phối lũy kế đến cuối kỳ trước” trên Bảng cân đối kế toán quý là số dư Có của tài khoản 4211 “Lợi nhuận sau thuế chưa phân phối năm trước” cộng với số dư Có chi tiết của Tài khoản 4212 “Lợi nhuận sau thuế chưa phân phối năm nay”, chi tiết số lợi nhuận lũy kế từ đầu năm đến đầu kỳ báo cáo. Trường hợp tài khoản 4211, 4212 có số dư Nợ thì số liệu chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

Số liệu để ghi vào chỉ tiêu “Lợi nhuận sau thuế chưa phân phối đến cuối kỳ trước” trên Bảng cân đối kế toán năm là số dư Có của tài khoản 4211 “Lợi nhuận sau thuế chưa phân phối năm trước”. Trường hợp tài khoản 4211, 4212 có số dư Nợ thì số liệu chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

+ Lợi nhuận sau thuế chưa phân phối kỳ này (Mã số 421b)

Chỉ tiêu này phản ánh số lãi (hoặc lỗ) chưa được quyết toán hoặc chưa phân phối phát sinh trong kỳ báo cáo.

Số liệu để ghi vào chỉ tiêu “Lợi nhuận sau thuế chưa phân phối kỳ này” trên Bảng cân đối kế toán quý là số dư Có của tài khoản 4212 “Lợi nhuận sau thuế chưa phân phối năm nay”, chi tiết số lợi nhuận phát sinh trong quý báo cáo. Trường hợp tài khoản 4212 có số dư Nợ thì số liệu chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

Số liệu để ghi vào chỉ tiêu “Lợi nhuận sau thuế chưa phân phối kỳ này” trên Bảng cân đối kế toán năm là số dư Có của tài khoản 4212 “Lợi nhuận sau thuế chưa phân phối năm nay”. Trường hợp tài khoản 4212 có số dư Nợ thì số liệu chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

– Nguồn vốn đầu tư xây dựng cơ bản (Mã số 422)

Chỉ tiêu này phản ánh tổng số nguồn vốn đầu tư xây dựng cơ bản hiện có tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có của tài khoản 441 “Nguồn vốn đầu tư xây dựng cơ bản”.

i) Nguồn kinh phí và quỹ khác (Mã số 430)

Là chỉ tiêu tổng hợp phản ánh tổng số kinh phí sự nghiệp, dự án được cấp để chi tiêu cho hoạt động sự nghiệp, dự án (sau khi trừ đi các khoản chi sự nghiệp, dự án); Nguồn kinh phí đã hình thành TSCĐ tại thời điểm báo cáo. Mã số 430 = Mã số 431 + Mã số 432.

+ Nguồn kinh phí (Mã số 431)

Chỉ tiêu này phản ánh nguồn kinh phí sự nghiệp, dự án được cấp nhưng chưa sử dụng hết, hoặc số chi sự nghiệp, dự án lớn hơn nguồn kinh phí sự nghiệp, dự án. Số liệu để ghi vào chỉ tiêu này là số chênh lệch giữa số dư Có của tài khoản 461 “Nguồn kinh phí sự nghiệp” với số dư Nợ tài khoản 161 “Chi sự nghiệp”. Trường hợp số dư Nợ TK 161 lớn hơn số dư Có TK 461 thì chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

+ Nguồn kinh phí đã hình thành TSCĐ (Mã số 432)

Chỉ tiêu này phản ánh tổng số nguồn kinh phí đã hình thành TSCĐ hiện có tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu này là số dư Có của tài khoản 466 “Nguồn kinh phí đã hình thành TSCĐ”.

k) Tổng cộng nguồn vốn (Mã số 440)

Phản ánh tổng số các nguồn vốn hình thành tài sản của doanh nghiệp tại thời điểm báo cáo. Mã số 440 = Mã số 300 + Mã số 400.

|

Chỉ tiêu “Tổng cộng Tài sản Mã số 270” |

= |

Chỉ tiêu “Tổng cộng Nguồn vốn Mã số 440” |

Nguyên tắc lập bảng cân đối kế toán

Khi lập và trình bày bảng cân đối kế toán cần phải tuân thủ những nguyên tắc chung về lập và trình bày báo cáo tài chính là hoạt động liên tục, cơ sở dồn tích, nhất quán, trọng yếu và tập hợp, bù trừ, có thể so sánh.

Ngoài ra, dựa vào chu kỳ kinh doanh của doanh nghiệp, kế toán viên phải trình bày riêng biệt tài sản và nợ phải trả thành ngắn hạn hay dài hạn.

Phân tích bảng cân đối kế toán

Cách đọc bảng cân đối kế toán

Cách tính tỷ trọng trong bảng cân đối kế toán rất đơn giản, chỉ cần lấy từng mục nhỏ chia cho tổng tài sản để ra cấu thành % của từng hạng mục

Tài sản ngắn hạn

Tài sản ngắn hạn có tuổi thọ một năm hoặc ít hơn, có nghĩa là chúng có thể dễ dàng chuyển đổi thành tiền mặt. Tài sản này bao gồm tiền mặt và tương đương tiền, các khoản phải thu và hàng tồn kho. Tiền mặt là tài sản ngắn hạn cơ bản nhất, nó cũng bao gồm tài khoản ngân hàng và các chi phiếu. Tương đương tiền là tài sản rất an toàn, có thể dễ dàng chuyển đổi thành tiền mặt ví dụ như trái phiếu kho bạc. Các khoản phải thu bao gồm các khoản nợ ngắn hạn của khách hàng đối với công ty. Các công ty thường bán sản phẩm hay dịch vụ cho khách hàng thanh toán bằng hình thức tín dụng, các khoản giao ước này được tính trong danh mục tài sản ngắn hạn cho đến khi khách hàng thanh toán tiền. Cuối cùng, hàng tồn kho đại diện cho các nguyên vật liệu, hàng hóa dở dang và hàng thành phẩm của công ty. Tùy thuộc vào từng công ty, phân bổ chính xác của tài khoản hàng tồn kho sẽ khác nhau. Ví dụ, một công ty sản xuất sẽ sử dụng một lượng lớn nguyên liệu thô, trong khi công ty bán lẻ thì không sử dụng.Phân bổ hàng tồn kho của công ty bán lẻ thông thường bao gồm hàng hóa mua từ nhà sản xuất và nhà bán buôn.

Tài sản dài hạn

Tài sản dài hạn là những tài sản không được chuyển thành tiền mặt một cách dễ dàng, dự kiến sẽ được chuyển thành tiền mặt trong vòng một năm hoặc có một tuổi thọ hơn một năm. Tài sản dài hạn được quy thành tài sản hữu hình (như máy móc, máy tính, nhà và đất) và tài sản vô hình ( như lợi thế thương mại, bằng sáng chế, quyền tác giả). Tài sản vô hình không phải là vật chất ,nó thường là những nguồn có thể tạo dựng hoặc phá vỡ giá trị công ty – ví dụ như giá trị của một thương hiệu thì không nên đánh giá thấp về nó. Khấu hao được tính toán và khấu trừ cho hầu hết các loại tài sản, nó thể hiện chi phí sử dụng trên thời gian sử dụng hữu ích của loại tài sản đó

Các lọai nợ phải trả khác nhau

Ở phía bên phải của bảng cân đối kế toán là các khoản nợ. Nợ là những nghĩa vụ tài chính của công ty đối với bên ngoài. Giống với tài sản, Nợ phải trả cũng có ngắn hạn và hài hạn. Nợ dài hạn là các khoản nợ và các khoản nghĩa vụ tài chính khác mà hết hạn sau thời gian ít nhất một năm kể từ ngày lập bảng cân đối kế toán. Nợ ngắn hạn là các khoản nợ của công ty sẽ đến hạn, hoặc phải được thanh toán, trong vòng một năm. Nó bao gồm cả các khoản vay ngắn hạn hơn, như các khoản phải trả, phải nộp các tài khoản, cùng với một phần phải trả ngắn hạn của các khoản vay dài hạn, chẳng hạn như khoản tiền thanh toán lãi suất gần đây nhất của khoản vay nợ 10 năm

Vốn chủ sở hữu

Vốn chủ sở hữu là số tiền ban đầu được đầu tư vào một doanh nghiệp. Nếu vào cuối năm tài chính, công ty quyết định tái đầu tư lợi nhuận ròng của mình vào công ty (sau thuế), thì lợi nhuận giữ lại sẽ được chuyển từ báo cáo kết quả hoạt động kinh doanh vào tài khoản vốn chủ sở hữu của cổ đông trên bảng cân đối kế toán. Mục này đại diện cho tổng giá trị tài sản ròng của công ty. Để cho bảng cân đối kế toán cân bằng, tổng tài sản phải bằng tổng nợ phải trả cộng với vốn chủ sở hữu.

Đọc bảng cân đối kế toán theo chiều dọc

Phân tích theo chiều dọc của bảng cân đối có nghĩa là mỗi số tiền trên bảng cân đối được trình bày lại là một tỷ lệ phần trăm của tổng tài sản. Nếu hàng tồn kho là 100.000 triệu và tổng tài sản là 400.000 triệu sau đó hàng tồn kho được trình bày dưới dạng 25% (do lấy 100.000/400.000)

Cách phân tích này có thể chỉ ra xu hướng và rất hữu ích trong việc đưa ra quyết định

Phân tích đọc bảng cân đối kế toán theo chiều ngang

Phân tích theo chiều ngang là so sánh các khoản mục cụ thể của bảng cân đối kế toán qua một số chu kì kế toán (ví dụ như: so sánh các thông số của bảng cđkt qua các năm 2018, 2019, 2020, 2021, 2022)

Cách phân tích này nắm được mức độ biến động tăng và trạng thái tài chính của công ty

Cách kiểm tra bảng cân đối kế toán

- Đối chiếu giữa sổ chi tiết với sổ cái (sổ tổng hợp tài khoản)

- Đối chiếu nghiệp vụ kinh tế phát sinh với sổ định khoản (hóa đơn đầu ra, hóa đơn đầu vào và sổ kế toán)

- Đối chiếu công nợ với các bên

- Kiểm tra lại các khoản phải trả

- Kiểm tra dữ liệu nhập và khai báo thuế (hóa đơn đầu vào, hóa đơn đầu ra với bảng kê khai thuế)

- Đầu vào và đầu ra có cân đối

- Rà soát lại định khoản các khoản phải thu có chính xác không

- Kiểm tra hàng tồn kho thực tế so với sổ sách

Cách điền bảng cân đối kế toán

Vốn kinh doanh trong bảng cân đối kế toán

Xác định vốn cố định trong bảng cân đối kế toán

Vốn cố định tồn tại dưới 3 hình thức chính:

- Tài sản cố định. Được hiểu là những tài sản có giá trị lớn, phục vụ doanh nghiệp qua nhiều chu kỳ kinh doanh.

- Đầu tư dài hạn. Đây là những khoản đầu tư ra bên ngoài doanh nghiệp với thời gian thu hồi vốn từ 1 năm trở lên. (Mua chứng khoán, cho vay dài hạn, góp vốn liên doanh.)

- Chi phí sản xuất cơ bản dở dang. Đây là bộ phận vốn được sử dụng để tạo đầu ra TSCĐ, nhưng hiện tại quá trình đầu tư chưa hoàn thành. Bộ phận tài sản này sẽ chuyển vào TSCĐ khi quá trình đầu tư kết thúc.

So sánh bảng cân đối kế toán và báo cáo kết quả kinh doanh

2 thứ này đều nằm trong 1 bản báo cáo tài chính trong đó thì mỗi bảng báo cáo có 1 nhiệm vụ khác nhau. Trong đó bảng cân đối kế toán thể hiện cách sử dụng tiền của doanh nghiệp, còn báo cáo kết quả kinh doanh thì thể hiện tình hình lãi lỗ trong quá trình kinh doanh

Bảng cân đối kế toán xem xét một thời điểm cụ thể, trong khi báo cáo P&L liên quan đến một khoảng thời gian nhất định.

Mối quan hệ giữa bảng cân đối kế toán và báo cáo kết quả kinh doanh

Bảng cân đối kế toán giống như 1 cái bể chứa nước, còn báo cáo kết quả kinh doanh như 1 đường ống bơm nước (nước đổ vào bể chính là lợi nhuận từ quá trình kinh doanh, nước chảy vào ống chính là doanh thu)

Mối quan hệ giữa bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ (BCLCTT) và Bảng cân đối kế toán (BCĐKT) có mối quan hệ mật thiết với nhau, trong đó, BCLCTT phản ánh số thay đổi của BCĐKT qua một kỳ kế toán nhất định. Để nhận thức hết ý nghĩa của BCLCTT, phải đặt nó trong mối tương quan với BCĐKT, tạo thành một mô hình lưu chuyển tiền tệ (LCTT) doanh nghiệp thống nhất.

Hao mòn tài sản cố định trong bảng cân đối kế toán

Được thể hiện giá trị hao mòn lũy kế ở các mục:

- Tài sản cố định hữu hình

- Tài sản cố định thuê tài chính

- Tài sản cố định vô hình

Tỷ trọng hàng tồn kho trên bảng cân đối kế toán

Tỷ trọng hàng tồn kho/Tổng tài sản.

Tỷ trọng hàng tồn kho cao chứng tỏ khả năng đáp ứng khả năng khách hàng tốt. Thể hiện việc tránh nguy cơ “cháy kho” tốt nhưng cũng cho thấy doanh nghiệp đang lãng phí vốn. Ngược lại, tỷ trọng hàng tồn kho thấp, cho thấy doanh nghiệp đang sử dụng vốn hiệu quả, tuy nhiên có thể bị mất khách hàng.

Mẫu bảng cân đối kế toán thông tư 200

Đơn vị báo cáo:……. Mẫu số B 01 – DN

Địa chỉ:….. (Banh hành theo Thông tư ố 200/2014/TT-BTC Ngày 22 / 12 /2014 của Bộ Tài chính)

BẢNG CÂN ĐỐI KẾ TOÁN

Tại ngày … tháng … năm …(1)

Đơn vị tính:………….

| TÀI SẢN | Mã

số |

Thuyết minh | Số cuối năm (3) | Số

đầu năm (3) |

| 1 | 2 | 3 | 4 | 5 |

| A – Tài sản ngắn hạn

|

100 | |||

| I. Tiền và các khoản tương đương tiền | 110 | |||

| 1. Tiền | 111 | |||

| 2. Các khoản tương đương tiền | 112 | |||

| II. Đầu tư tài chính ngắn hạn | 120 | |||

| 1. Chứng khoán kinh doanh | 121 | |||

| 2. Dự phòng giảm giá chứng khoán kinh doanh (*) (2) | 122 | (…) | (…) | |

| 3. Đầu tư nắm giữ đến ngày đáo hạn | 123 | |||

| III. Các khoản phải thu ngắn hạn | 130 | |||

| 1. Phải thu ngắn hạn của khách hàng | 131 | |||

| 2. Trả trước cho người bán | 132 | |||

| 3. Phải thu nội bộ ngắn hạn | 133 | |||

| 4. Phải thu theo tiến độ kế hoạch hợp đồng xây dựng | 134 | |||

| 5. Phải thu về cho vay ngắn hạn | 135 | |||

| 6. Phải thu ngắn hạn khác | 136 | |||

| 7. Dự phòng phải thu ngắn hạn khó đòi (*) | 139 | (…) | (…) | |

| IV. Hàng tồn kho | 140 | |||

| 1. Hàng tồn kho | 141 | |||

| 2. Dự phòng giảm giá hàng tồn kho (*) | 149 | (…) | (…) | |

| V. Tài sản ngắn hạn khác | 150 | |||

| 1. Chi phí trả trước ngắn hạn | 151 | |||

| 2. Thuế GTGT được khấu trừ | 152 | |||

| 3. Thuế và các khoản khác phải thu Nhà nước | 153 | |||

| 4. Giao dịch mua bán lại trái phiếu Chính phủ | 154 | |||

| 5. Tài sản ngắn hạn khác | 155 | |||

| B – TÀI SẢN DÀI HẠN

|

200 | |||

| I. Các khoản phải thu dài hạn | 210 | |||

| 1. Phải thu dài hạn của khách hàng | 211 | |||

| 2. Vốn kinh doanh ở đơn vị trực thuộc | 212 | |||

| 3. Phải thu nội bộ dài hạn | 213 | |||

| 4. Phải thu về cho vay dài hạn | 214 | |||

| 5. Phải thu dài hạn khác | 215 | |||

| 6. Dự phòng phải thu dài hạn khó đòi (*) | 219 | (…) | (…) | |

| II. Tài sản cố định | 220 | |||

| 1. Tài sản cố định hữu hình | 221 | |||

| – Nguyên giá | 222 | |||

| – Giá trị hao mòn luỹ kế (*) | 223 | (…) | (…) | |

| 2. Tài sản cố định thuê tài chính | 224 | |||

| – Nguyên giá | 225 | |||

| – Giá trị hao mòn luỹ kế (*) | 226 | (…) | (…) | |

| 3. Tài sản cố định vô hình | 227 | |||

| – Nguyên giá | 228 | |||

| – Giá trị hao mòn luỹ kế (*) | 229 | (…) | (…) | |

| III. Bất động sản đầu tư | 230 | |||

| – Nguyên giá | 231 | |||

| – Giá trị hao mòn luỹ kế (*) | 232 | |||

| (…) | (…) | |||

| IV. Tài sản dở dang dài hạn1. Chi phí sản xuất, kinh doanh dở dang dài hạn

2. Chi phí xây dựng cơ bản dở dang |

240241

242 |

|||

| V. Đầu tư tài chính dài hạn | 250 | |||

| 1. Đầu tư vào công ty con | 251 | |||

| 2. Đầu tư vào công ty liên doanh, liên kết | 252 | |||

| 3. Đầu tư khác vào công cụ vốn4. Dự phòng đầu tư tài chính dài hạn (*) | 253254 | |||

| 5. Đầu tư nắm giữ đến ngày đáo hạn | 255 | (…) | (…) | |

| VI. Tài sản dài hạn khác | 260 | |||

| 1. Chi phí trả trước dài hạn | 261 | |||

| 2. Tài sản thuế thu nhập hoãn lại | 262 | |||

| 3. Tài sản dài hạn khác | 268 | |||

| Tổng cộng tài sản (270 = 100 + 200) | 270 | |||

| C – Nợ phải trả | 300 | |||

| I. Nợ ngắn hạn | 310 | |||

| 1. Vay và nợ thuê tài chính ngắn hạn | 311 | |||

| 2. Phải trả người bán ngắn hạn | 312 | |||

| 3. Người mua trả tiền trước | 313 | |||

| 4. Thuế và các khoản phải nộp Nhà nước | 314 | |||

| 5. Phải trả người lao động | 315 | |||

| 6. Chi phí phải trả ngắn hạn | 316 | |||

| 7. Phải trả nội bộ ngắn hạn | 317 | |||

| 8. Phải trả theo tiến độ kế hoạch hợp đồng xây dựng | 318 | |||

| 9. Doanh thu chưa thực hiện ngắn hạn | 319 | |||

| 10. Phải trả ngắn hạn khác | 320 | |||

| 11. Dự phòng phải trả ngắn hạn | 321 | |||

| 12. Quỹ khen thưởng, phúc lợi | 322 | |||

| 13. Quỹ bình ổn giá | 323 | |||

| 14. Giao dịch mua bán lại trái phiếu Chính phủ | 324 | |||

| II. Nợ dài hạn | 330 | |||

| 1. Phải trả người bán dài hạn | 331 | |||

| 2. Chi phí phải trả dài hạn | 332 | |||

| 3. Phải trả nội bộ về vốn kinh doanh | 333 | |||

| 4. Phải trả nội bộ dài hạn | 334 | |||

| 5. Doanh thu chưa thực hiện dài hạn | 335 | |||

| 6. Phải trả dài hạn khác | 336 | |||

| 7. Vay và nợ thuê tài chính dài hạn | 337 | |||

| 8. Trái phiếu chuyển đổi | 338 | |||

| 9. Thuế thu nhập hoãn lại phải trả | 339 | |||

| 10. Dự phòng phải trả dài hạn | 340 | |||

| 11. Quỹ phát triển khoa học và công nghệ | 341 | |||

| D – VỐN CHỦ SỞ HỮU | 400 | |||

| I. Vốn chủ sở hữu | 410 | |||

| 1. Vốn góp của chủ sở hữu | 411 | |||

| 2. Thặng dư vốn cổ phần | 412 | |||

| 3. Quyền chọn chuyển đổi trái phiếu | 413 | |||

| 4. Vốn khác của chủ sở hữu | 414 | |||

| 5. Cổ phiếu quỹ (*) | 415 | (…) | (…) | |

| 6. Chênh lệch đánh giá lại tài sản | 416 | |||

| 7. Chênh lệch tỷ giá hối đoái | 417 | |||

| 8. Quỹ đầu tư phát triển | 418 | |||

| 9. Quỹ hỗ trợ sắp xếp doanh nghiệp | 419 | |||

| 10. Quỹ khác thuộc vốn chủ sở hữu | 420 | |||

| 11. Lợi nhuận sau thuế chưa phân phối– LNST chưa phân phối lũy kế đến cuối kỳ trước

– LNST chưa phân phối kỳ này |

421421a

421b |

|||

| 12. Nguồn vốn đầu tư XDCB | 422 | |||

| II. Nguồn kinh phí và quỹ khác | 430 | |||

| 1. Nguồn kinh phí | 431 | |||

| 2. Nguồn kinh phí đã hình thành TSCĐ | 432 | |||

| Tổng cộng nguồn vốn (440 = 300 + 400) | 440 |

Lập, ngày … tháng … năm …

NGƯỜI LẬP BIỂU KẾ TOÁN TRƯỞNG GIÁM ĐỐC

(ký, họ tên) (ký, họ tên) (ký, họ tên)

– Số chứng chỉ hành nghề;

– Đơn vị cung cấp dịch vụ kế toán

Những chỉ tiêu không có số liệu được miễn trình bày nhưng không được đánh lại “Mã số” chỉ tiêu.

Số liệu trong các chỉ tiêu có dấu (*) được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

Đối với doanh nghiệp có kỳ kế toán năm là năm dương lịch (X) thì “Số cuối năm“ có thể ghi là “31.12.X“; “Số đầu năm“ có thể ghi là “01.01.X“.

Đối với người lập biểu là các đơn vị dịch vụ kế toán phải ghi rõ Số chứng chỉ hành nghề, tên và địa chỉ Đơn vị cung cấp dịch vụ kế toán. Người lập biểu là cá nhân ghi rõ Số chứng chỉ hành nghề.

Bảng cân đối kế toán theo thông tư 133

- Báo cáo tình hình tài chính (Mẫu số B01a – DNN)

| Đơn vị báo cáo: …………………

Địa chỉ: …………………………… |

Mẫu số B01a – DNN (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) |

BÁO CÁO TÌNH HÌNH TÀI CHÍNH

Tại ngày… tháng … năm …

(Áp dụng cho doanh nghiệp đáp ứng giả định hoạt động liên tục)

Đơn vị tính: ………….

| CHỈ TIÊU | Mã số | Thuyết minh | Số cuối năm | Số đầu năm |

| 1 | 2 | 3 | 4 | 5 |

| TÀI SẢN | ||||

| I. Tiền và các khoản tương đương tiền | 110 | |||

| II. Đầu tư tài chính | 120 | |||

| 1. Chứng khoán kinh doanh | 121 | |||

| 2. Đầu tư nắm giữ đến ngày đáo hạn | 122 | |||

| 3. Đầu tư góp vốn vào đơn vị khác | 123 | |||

| 4. Dự phòng tổn thất đầu tư tài chính (*) | 124 | (…) | (…) | |

| III. Các khoản phải thu | 130 | |||

| 1. Phải thu của khách hàng | 131 | |||

| 2. Trả trước cho người bán | 132 | |||

| 3. Vốn kinh doanh ở đơn vị trực thuộc | 133 | |||

| 4. Phải thu khác | 134 | |||

| 5. Tài sản thiếu chờ xử lý | 135 | |||

| 6. Dự phòng phải thu khó đòi (*) | 136 | (…) | (…) | |

| IV. Hàng tồn kho | 140 | |||

| 1. Hàng tồn kho | 141 | |||

| 2. Dự phòng giảm giả hàng tồn kho (*) | 142 | (…) | (…) | |

| V. Tài sản cố định | 150 | |||

| – Nguyên giá | 151 | |||

| – Giá trị hao mòn lũy kế (*) | 152 | (…) | (…) | |

| VI. Bất động sản đầu tư | 160 | |||

| – Nguyên giá | 161 | |||

| – Giá trị hao mòn lũy kế (*) | 162 | (…) | (…) | |

| VII. XDCB dở dang

VIII. Tài sản khác 1. Thuế GTGT được khấu trừ 2. Tài sản khác |

170

180 181 182 |

|||

| TỔNG CỘNG TÀI SẢN (200=110+120+130+140+150+160+170+180) |

200 | |||

| NGUỒN VỐN | ||||

| I. Nợ phải trả

1. Phải trả người bán 2. Người mua trả tiền trước 3. Thuế và các khoản phải nộp Nhà nước 4. Phải trả người lao động 5. Phải trả khác 6. Vay và nợ thuê tài chính 7. Phải trả nội bộ về vốn kinh doanh 8. Dự phòng phải trả 9. Quỹ khen thưởng, phúc lợi 10. Quỹ phát triển khoa học và công nghệ II. Vốn chủ sở hữu 1. Vốn góp của chủ sở hữu 2. Thặng dư vốn cổ phần 3. Vốn khác của chủ sở hữu |

300

311 312 313 314 315 316 317 318 319 320 400 411 412 413 |

|||

| 4. Cổ phiếu quỹ (*)

5. Chênh lệch tỷ giá hối đoái 6. Các quỹ thuộc vốn chủ sở hữu 7. Lợi nhuận sau thuế chưa phân phối |

414

415 416 417 |

(…) | (…) | |

| TỔNG CỘNG NGUỒN VỐN (500=300+400) |

500 |

| NGƯỜI LẬP BIỂU (Ký, họ tên) |

KẾ TOÁN TRƯỞNG (Ký, họ tên) |

Lập, ngày … tháng … năm … NGƯỜI ĐẠI DIỆN THEO PHÁP LUẬT (Ký, họ tên, đóng dấu) |

Ghi chú:

(1) Những chỉ tiêu không có số liệu được miễn trình bày nhưng không được đánh lại “Mã số” chỉ tiêu.

(2) Số liệu trong các chỉ tiêu có dấu (*) được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

(3) Đối với doanh nghiệp có kỳ kế toán năm là năm dương lịch (X) thì “Số cuối năm” có thể ghi là “31.12.X”; “Số đầu năm” có thể ghi là “01.01.X”.

(4) Đối với trường hợp thuê dịch vụ làm kế toán, làm kế toán trưởng thì phải ghi rõ số Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán, tên đơn vị cung cấp dịch vụ kế toán.

- Báo cáo tình hình tài chính (Mẫu số B01b – DNN)

| Đơn vị báo cáo: …………………

Địa chỉ: …………………………… |

Mẫu số B01b – DNN (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) |

BÁO CÁO TÌNH HÌNH TÀI CHÍNH

Tại ngày … tháng… năm …

(Áp dụng cho doanh nghiệp đáp ứng giả định hoạt động liên tục)

Đơn vị tính: ………….

| CHỈ TIÊU | Mã số | Thuyết minh | Số cuối năm | Số đầu năm |

| 1 | 2 | 3 | 4 | 5 |

| TÀI SẢN | ||||

| A – TÀI SẢN NGẮN HẠN (100=110+120+130+140+150) |

100 | |||

| I. Tiền và các khoản tương đương tiền | 110 | |||

| II. Đầu tư tài chính ngắn hạn | 120 | |||

| 1. Chứng khoán kinh doanh | 121 | |||

| 2. Dự phòng giảm giá chứng khoán kinh doanh (*) | 122 | (…) | (…) | |

| 3. Đầu tư nắm giữ đến ngày đáo hạn ngắn hạn | 123 | |||

| III. Các khoản phải thu ngắn hạn | 130 | |||

| 1. Phải thu ngắn hạn của khách hàng | 131 | |||

| 2. Trả trước cho người bán ngắn hạn | 132 | |||

| 3. Phải thu ngắn hạn khác | 133 | |||

| 4. Tài sản thiếu chờ xử lý | 134 | |||

| 5. Dự phòng phải thu ngắn hạn khó đòi (*) | 135 | (…) | (…) | |

| IV. Hàng tồn kho | 140 | |||

| 1. Hàng tồn kho | 141 | |||

| 2. Dự phòng giảm giá hàng tồn kho (*) | 142 | (…) | (…) | |

| V. Tài sản ngắn hạn khác | 150 | |||

| 1. Thuế GTGT được khấu trừ | 151 | |||

| 2. Tài sản ngắn hạn khác | 152 | |||

| B – TÀI SẢN DÀI HẠN (200=210+220+230+240+250+260) |

200 | |||

| I. Các khoản phải thu dài hạn | 210 | |||

| 1. Phải thu dài hạn của khách hàng | 211 | |||

| 2. Trả trước cho người bán dài hạn | 212 | |||

| 3. Vốn kinh doanh ở đơn vị trực thuộc | 213 | |||

| 4. Phải thu dài hạn khác | 214 | |||

| 5. Dự phòng phải thu dài hạn khó đòi (*) | 215 | (…) | (…) | |

| II. Tài sản cố định | 220 | |||

| – Nguyên giá | 221 | |||

| – Giá trị hao mòn lũy kế (*) | 222 | (…) | (…) | |

| III. Bất động sản đầu tư | 230 | |||

| – Nguyên giá | 231 | |||

| – Giá trị hao mòn lũy kế (*) | 232 | (…) | (…) | |

| IV. Xây dựng cơ bản dở dang | 240 | |||

| V. Đầu tư tài chính dài hạn | 250 | |||

| 1. Đầu tư góp vốn vào đơn vị khác | 251 | |||

| 2. Dự phòng tổn thất đầu tư vào đơn vị khác (*) | 252 | (…) | (…) | |

| 3. Đầu tư nắm giữ đến ngày đáo hạn dài hạn | 253 | |||

| VI. Tài sản dài hạn khác | 260 | |||

| TỔNG CỘNG TÀI SẢN (300=100+200) |

300 | |||

| NGUỒN VỐN | ||||

| C- NỢ PHẢI TRẢ (400=410+420) |

400 | |||

| I. Nợ ngắn hạn

1. Phải trả người bán ngắn hạn 2. Người mua trả tiền trước ngắn hạn 3. Thuế và các khoản phải nộp Nhà nước 4. Phải trả người lao động 5. Phải trả ngắn hạn khác 6. Vay và nợ thuê tài chính ngắn hạn 7. Dự phòng phải trả ngắn hạn 8. Quỹ khen thưởng, phúc lợi |

410

411 412 413 414 415 416 417 418 |

|||

| II. Nợ dài hạn | 420 | |||

| 1. Phải trả người bán dài hạn | 421 | |||

| 2. Người mua trả tiền trước dài hạn | 422 | |||

| 3. Phải trả nội bộ về vốn kinh doanh | 423 | |||

| 4. Phải trả dài hạn khác | 424 | |||

| 5. Vay và nợ thuê tài chính dài hạn | 425 | |||

| 6. Dự phòng phải trả dài hạn | 426 | |||

| 7. Quỹ phát triển khoa học và công nghệ | 427 | |||

| D – VỐN CHỦ SỞ HỮU (500=511+512+513+514+515+516+517) |

500 | |||

| 1. Vốn góp của chủ sở hữu | 511 | |||

| 2. Thặng dư vốn cổ phần | 512 | |||

| 3. Vốn khác của chủ sở hữu | 513 | |||

| 4. Cổ phiếu quỹ (*) | 514 | (…) | (…) | |

| 5. Chênh lệch tỷ giá hối đoái | 515 | |||

| 6. Các quỹ thuộc vốn chủ sở hữu | 516 | |||

| 7. Lợi nhuận sau thuế chưa phân phối | 517 | |||

| TỔNG CỘNG NGUỒN VỐN (600=400+500) |

600 |

| NGƯỜI LẬP BIỂU (Ký, họ tên) |

KẾ TOÁN TRƯỞNG (Ký, họ tên) |

Lập, ngày … tháng … năm … NGƯỜI ĐẠI DIỆN THEO PHÁP LUẬT (Ký, họ tên, đóng dấu) |

Ghi chú:

(1) Những chỉ tiêu không có số liệu được miễn trình bày nhưng không được đánh lại “Mã số” chỉ tiêu.

(2) Số liệu trong các chỉ tiêu có dấu (*) được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

(3) Đối với doanh nghiệp có kỳ kế toán năm là năm dương lịch (X) thì “Số cuối năm” có thể ghi là “31.12.X”; “Số đầu năm” có thể ghi là “01.01.X”.

(4) Đối với trường hợp thuê dịch vụ làm kế toán, làm kế toán trưởng thì phải ghi rõ số Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán, tên đơn vị cung cấp dịch vụ kế toán.

- Báo cáo tình hình tài chính (Mẫu số B01 – DNNKLT)

| Đơn vị báo cáo: …………………

Địa chỉ: …………………………… |

Mẫu số B01 – DNNKLT (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) |

BÁO CÁO TÌNH HÌNH TÀI CHÍNH

Tại ngày … tháng… năm …

(Áp dụng cho doanh nghiệp không đáp ứng giả định hoạt động liên tục)

Đơn vị tính: ………….

| CHỈ TIÊU | Mã số | Thuyết minh | Số cuối năm | Số đầu năm |

| 1 | 2 | 3 | 4 | 5 |

| TÀI SẢN | ||||

| I. Tiền và các khoản tương đương tiền | 110 | |||

| II. Đầu tư tài chính

1. Chứng khoán kinh doanh 2. Đầu tư nắm giữ đến ngày đáo hạn 3. Đầu tư góp vốn vào đơn vị khác |

120

121 122 123 |

|||

| III. Các khoản phải thu

1. Phải thu của khách hàng 2. Trả trước cho người bán 3. Vốn kinh doanh ở đơn vị trực thuộc 4. Phải thu khác 5. Tài sản thiếu chờ xử lý |

130

131 132 133 134 135 |

|||

| IV. Hàng tồn kho | 140 | |||

| V. Tài sản cố định và bất động sản đầu tư | 150 | |||

| VI. Xây dựng cơ bản dở dang | 160 | |||

| VII. Tài sản khác

1. Thuế GTGT được khấu trừ 2. Tài sản khác |

170

171 172 |

|||

| TỔNG CỘNG TÀI SẢN (200=110+120+130+140+150+160+170) |

200 | |||

| NGUỒN VỐN | ||||

| I. Nợ phải trả | 300 | |||

| 1. Phải trả người bán | 311 | |||

| 2. Người mua trả tiền trước | 312 | |||

| 3. Thuế và các khoản phải nộp Nhà nước | 313 | |||

| 4. Phải trả người lao động | 314 | |||

| 5. Phải trả khác | 315 | |||

| 6. Vay và nợ thuê tài chính | 316 | |||

| 7. Phải trả nội bộ về vốn kinh doanh | 317 | |||

| 8. Dự phòng phải trả | 318 | |||

| 9. Quỹ khen thưởng, phúc lợi | 319 | |||

| 10. Quỹ phát triển khoa học và công nghệ | 320 | |||

| II. Vốn chủ sở hữu | 400 | |||

| 1. Vốn góp của chủ sở hữu | 411 | |||

| 2. Thặng dư vốn cổ phần | 412 | |||

| 3. Vốn khác của chủ sở hữu | 413 | |||

| 4. Cổ phiếu quỹ (*) | 414 | (…) | (…) | |

| 5. Chênh lệch tỷ giá hối đoái | 415 | |||

| 6. Các quỹ thuộc vốn chủ sở hữu | 416 | |||

| 7. Lợi nhuận sau thuế chưa phân phối | 417 | |||

| TỔNG CỘNG NGUỒN VỐN (500=300+400) |

500 |

| NGƯỜI LẬP BIỂU (Ký, họ tên) |

KẾ TOÁN TRƯỞNG (Ký, họ tên) |

Lập, ngày … tháng … năm … NGƯỜI ĐẠI DIỆN THEO PHÁP LUẬT (Ký, họ tên, đóng dấu) |

Ghi chú:

(1) Những chỉ tiêu không có số liệu được miễn trình bày nhưng không được đánh lại “Mã số” chỉ tiêu.

(2) Số liệu trong các chỉ tiêu có dấu (*) được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

(3) Đối với doanh nghiệp có kỳ kế toán năm là năm dương lịch (X) thì “Số cuối năm” có thể ghi là “31.12.X”; “Số đầu năm” có thể ghi là “01.01.X”.

(4) Đối với trường hợp thuê dịch vụ làm kế toán, làm kế toán trưởng thì phải ghi rõ số Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán, tên đơn vị cung cấp dịch vụ kế toán.

Cách lập bảng cân đối kế toán theo tt133

Đối với doanh nghiệp đáp ứng giả định hoạt động liên tục (xem mẫu B01a – DNN)

a) Tài sản

– Tiền và các khoản tương đương tiền (Mã số 110)

Chỉ tiêu này phản ánh toàn bộ tiền mặt tại quỹ, tiền gửi ngân hàng không kỳ hạn và các khoản tương đương tiền hiện có của doanh nghiệp tại thời điểm báo cáo.

Số liệu để ghi vào chỉ tiêu này là tổng số dư Nợ của các TK 111, 112, số dư Nợ chi tiết của TK 1281 (chi tiết các khoản tiền gửi có kỳ hạn gốc không quá 3 tháng) và TK 1288 (chi tiết các khoản đủ tiêu chuẩn phân loại là tương đương tiền).

Ngoài ra, trong quá trình lập báo cáo, nếu nhận thấy các khoản mục được phản ánh ở các tài khoản khác thỏa mãn định nghĩa tương tương tiền thì kế toán được phép trình bày trong chỉ tiêu này. Các khoản tương đương tiền có thể bao gồm: Kỳ phiếu ngân hàng, tín phiếu kho bạc,…

Các khoản trước đây được phân loại là tương đương tiền nhưng quá hạn chưa thu hồi được phải chuyển sang trình bày tại các chỉ tiêu khác, phù hợp với nội dung của từng khoản mục.