Nguồn lực tài chính là yếu tố cần thiết đối với bất kỳ doanh nghiệp nào. Nếu không có đủ kinh phí, doanh nghiệp sẽ không thể tự duy trì.

Có hai loại nguồn tài chính:

– Nguồn tài chính nội bộ – Các quỹ và tài sản riêng của công ty, như tiền mặt, các khoản phải thu và hàng tồn kho.

– Nguồn tài chính bên ngoài – Các quỹ và tài sản từ bên ngoài công ty có thể được sử dụng cho các hoạt động của công ty. Chúng có thể bao gồm các khoản vay hoặc đầu tư từ ngân hàng hoặc các công ty khác (tài trợ vốn cổ phần), hoặc bán chứng khoán (tài trợ bằng nợ)….

Tài chính doanh nghiệp là gì

Tài chính doanh nghiệp là các khía cạnh tài chính của một doanh nghiệp. Đó là quản lý tài chính của một công ty, thường tập trung vào việc tối đa hóa hoạt động sử dụng tiền. Tài chính doanh nghiệp có thể được định nghĩa rộng rãi là:

1) Nghiên cứu về cách thức các công ty huy động tiền và phân bổ vốn để sản xuất hàng hóa hoặc dịch vụ;

2) Việc quản lý thu nhập, chi tiêu, tài sản và các khoản nợ của một công ty nhằm tối đa hóa giá trị của cổ đông;

3) Việc quản lý bảng cân đối kế toán của công ty.

Tài chính doanh nghiệp tiếng anh là gì ? Corporate finance

Chức năng của tài chính doanh nghiệp

- Huy động nguồn vốn và sử dụng nguồn vốn

- Phân phối lại thu nhập giúp cho dòng tiền chảy vào vị trí có hiệu quả.

- Kiểm tra giám sát quá trình luân chuyển vốn

Vai trò của tài chính doanh nghiệp

- Chi tiêu tiền sao cho hợp lý, chỗ cần chi là phải chi mạnh tay, chỗ cần tiết kiệm là không được lãng phí từng đồng.

- Tìm kiếm, huy động nguồn vốn mới trong đó người quản lý tài chính doanh nghiệp sẽ phải phân tích đánh giá các cách có thể huy động nguồn vốn từ đó kết luận phương pháp nào huy động vốn có khả năng huy động được nhiều vốn, phương pháp nào huy động vốn an toàn, khó khăn và lợi thế của từng phương pháp. Từ đó quyết định lựa chọn phương pháp phù hợp (IPO cổ phiếu, trái phiếu, vay ngân hàng, huy động cổ đông …)

- Phân chia lợi nhuận để trung hòa lợi ích giữa nhà đầu tư, nhà quản lý, đội ngũ cán bộ. Đây là việc đòi hỏi sự khéo léo.

Luồng công việc tài chính doanh nghiệp

Bước 1: Công ty phát hành các tài sản tài chính ra ngoài thị trường tài chính để huy động vốn

Bước 2: Tiền huy động được sẽ tái đầu tư, mở rộng phát triển kinh doanh

Bước 3: Phân bổ dòng tiền thu lại được theo 2 hướng: tái đầu tư và chia lại cho các nhà đầu tư.

Quản trị tài chính doanh nghiệp là gì

Là quá trình quản lý các nguồn tài chính của công ty. Nó bao gồm việc lập kế hoạch và ra quyết định liên quan đến quản lý dòng vốn đầu tư vào và ra khỏi doanh nghiệp, đảm bảo mức độ thanh khoản thích hợp và duy trì trạng thái tiền mặt lành mạnh.

Các mục tiêu chính là tối đa hóa việc tạo ra giá trị, đồng thời giảm thiểu chi phí. Quá trình này thường được quản lý bởi các nhà quản lý tài chính, những người chịu trách nhiệm lập kế hoạch đầu tư và giám sát hiệu suất so với các mục tiêu. Họ cũng có thể tham gia vào việc giám sát và kiểm soát rủi ro thông qua các chiến lược phòng ngừa rủi ro. Chức năng tài chính thường được coi là một trong những chức năng quan trọng nhất trong bất kỳ tổ chức nào vì nó có tác động đáng kể đến tất cả các khía cạnh khác của hoạt động của tổ chức.

- Cần phải làm rõ hệ thống các hạn mức, định mức

Ví dụ: hạn mức cho marketing là 2% doanh thu, doanh thu 100 tỷ thì hạn mức marketing là 2 tỷ. doanh thu 10 tỷ thì hạn mức marketing sẽ là 200 triệu.

Định mức cho mỗi ngày quảng cáo là: 30 triệu.

Khi định mức chạm hạn mức thì phải dừng lại, hoặc phải họp để bàn phương án xử lý

- Giám sát hạn mức, định mức

- Kiểm soát dòng tiền, quỹ tiền mặt

- Kiểm soát lợi nhuận

- Thực thi nghiệp vụ huy động vốn, cấu trúc vốn, IPO, vay vốn ngân hàng …

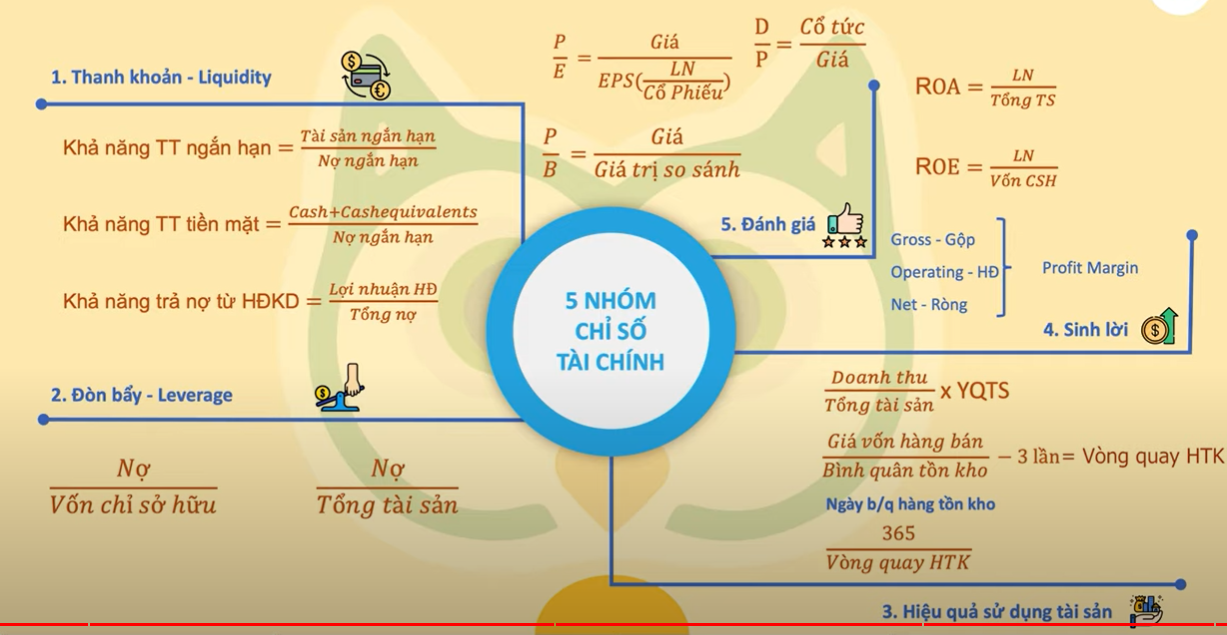

Các chỉ số tài chính doanh nghiệp

Chỉ số thanh toán hiện hành = Tài sản lưu động/ Nợ ngắn hạn

Chỉ số này cho biết khả năng của một công ty trong việc dùng các tài sản lưu động như tiền mặt, hàng tồn kho hay các khoản phải thu để chi trả cho các khoản nợ ngắn hạn của mình. Chỉ số này càng cao chứng tỏ công ty càng có nhiều khả năng sẽ hoàn trả được hết các khoản nợ. Chỉ số thanh toán hiện hành nhỏ hơn 1 cho thấy công ty đang ở trong tình trạng tài chính tiêu cực, có khả năng không trả được các khoản nợ khi đáo hạn. Tuy nhiên, điều này không có nghĩa là công ty sẽ phá sản bởi vì có rất nhiều cách để huy động thêm vốn. Mặt khác, nếu chỉ số này quá cao cũng không phải là một dấu hiệu tốt bởi vì nó cho thấy doanh nghiệp đang sử dụng tài sản chưa được hiệu quả.

Chỉ số thanh toán nhanh = (Tiền và các khoản tương đương tiền+các khoản phải thu+các khoản đầu tư ngắn hạn)/(Nợ ngắn hạn)

Chỉ số thanh toán nhanh cho biết liệu công ty có đủ các tài sản ngắn hạn để trả cho các khoản nợ ngắn hạn mà không cần phải bán hàng tồn kho hay không. Chỉ số này phản ánh chính xác hơn chỉ số thanh toán hiện hành. Một công ty có chỉ số thanh toán nhanh nhỏ hơn 1 sẽ khó có khả năng hoàn trả các khoản nợ ngắn hạn và phải được xem xét cẩn thận. Ngoài ra, nếu chỉ số này nhỏ hơn hẳn so với chỉ số thanh toán hiện hành thì điều đó có nghĩa là tài sản ngắn hạn của doanh nghiệp phụ thuộc quá nhiều vào hàng tồn kho. Các doanh nghiệp bán lẻ là những ví dụ điển hình của trường hợp này.

Chỉ số thanh toán tiền mặt = (Các khoản tiền và tương đương tiền)/(Nợ ngắn hạn)

Tỷ số thanh toán tiền mặt cho biết một công ty có thể trả được các khoản nợ của mình nhanh đến đâu, vì tiền và các khoản tương đương tiền là những tài sản có tính thanh khoản cao nhất.

Chỉ số dòng tiền hoạt động = Dòng tiền hoạt động/ Nợ ngắn hạn

Các khoản phải thu ít và giới hạn vòng quay hàng tồn kho có thể làm cho thông tin nhà các chỉ số thanh toán hiện hành và thanh toán nhanh không thật sự mang ý nghĩa như kỳ vọng của các nhà sử dụng báo cáo tài chính. Bởi vậy chỉ số dòng tiền hoạt động lúc này lại là một chỉ dẫn tốt hơn đối với khả năng của công ty trong việc thực hiện các nghĩa vụ tài chính ngắn hạn với tiền mặt có được từ hoạt động

Vòng quay các khoản phải thu = Doanh số thuần hàng năm/ Các khoản phải thu trung bình

Trong đó: Các khoản phải thu trung bình = (Các khoản phải thu còn lại trong báo cáo của năm trước và các khoản phải thu năm nay)/2

Đây là một chỉ số cho thấy tính hiệu quả của chính sách tín dụng mà doanh nghiệp áp dụng đối với các bạn hàng. Chỉ số vòng quay càng cao sẽ cho thấy doanh nghiệp được khách hàng trả nợ càng nhanh. Nhưng nếu so sánh với các doanh nghiệp cùng ngành mà chỉ số này vẫn quá cao thì có thể doanh nghiệp sẽ có thể bị mất khách hàng vì các khách hàng sẽ chuyển sang tiêu thụ sản phẩm của các đối thủ cạnh tranh cung cấp thời gian tín dụng dài hơn. Và như vậy thì doanh nghiệp chúng ta sẽ bị sụp giảm doanh số. Khi so sánh chỉ số này qua từng năm, nhận thấy sự sụt giảm thì rất có thể là doanh nghiệp đang gặp khó khăn với việc thu nợ từ khách hàng và cũng có thể là dấu hiệu cho thấy doanh số đã vượt quá mức.

Chỉ số ngày bình quân vòng quay khoản phải thu = 365/ Vòng quay các khoản phải thu

Cũng tương tự như vòng quay các khoản phải thu, có điều chỉ số này cho chúng ta biết về số ngày trung bình mà doanh nghiệp thu được tiền của khách hàng

Vòng quay các khoản phải trả = Doanh số mua hàng thường niên/ Phải trả bình quân

Chỉ số này cho biết doanh nghiệp đã sử dụng chính sách tín dụng của nhà cung cấp như thế nào. Chỉ số vòng quay các khoản phải trả quá thấp có thể ảnh hưởng không tốt đến xếp hạng tín dụng của doanh nghiệp.

Số ngày bình quân vòng quay các khoản phải trả = 365/ Vòng quay các khoản phải trả

Phân tích tài chính doanh nghiệp

Phân tích tài chính doanh nghiệp là căn cứ vào những chỉ tiêu trong bảng cân đối kế toán, báo cáo kết quả kinh doanh cùng với báo cáo lưu chuyển tiền tệ sau đó phân tích điểm mạnh, điểm yếu, sức mạnh tài chính của một doanh nghiệp

Bảng báo cáo tài chính của doanh nghiệp & Cách đọc báo cáo tài chính doanh nghiệp

Học tài chính doanh nghiệp ra làm gì

Làm công tác quản trị tài chính tại Ban Tài chính – Kế toán; Ban đầu tư của các Tập đoàn kinh tế, các Tổng công ty; Phòng Tài chính – Kế toán của các công ty, các doanh nghiệp sản xuất kinh doanh thuộc mọi thành phần kinh tế, làm kiểm soát viên Ban kiểm soát của các doanh nghiệp.

Các Ngân hàng thương mại; Công ty Bảo hiểm; Công ty chứng khoán; Quỹ đầu tư; Công ty Tài chính; Công ty Kiểm toán; Công ty Thẩm định giá; Sở Giao dịch chứng khoán,.. đảm nhận các công việc như: Thẩm định tài chính dự án đầu tư hoặc cho vay vốn; quản trị rủi ro của các hoạt động và dự án đầu tư của doanh nghiệp; triển khai các nghiệp vụ tín dụng, thanh toán quốc tế và các dịch vụ tài chính ở các tổ chức tài chính-tín dụng và ngân hàng; trở thành các nhà môi giới đầu tư trên thị trường chứng khoán; các chuyên gia tư vấn tài chính ở các công ty chứng khoán, công ty dịch vụ kế toán, kiểm toán v.v.

Phần mềm quản lý tài chính doanh nghiệp

HomeBudge

HomeBudge là một trình quản lý tài chính giúp mọi người về tài chính của họ.

Nó cung cấp một số tính năng tiên tiến nhất trong ngành như lập ngân sách, dự báo và theo dõi mục tiêu.

HomeBudge cung cấp thời gian dùng thử miễn phí trong 30 ngày.

Money Ex

MoneyEx là một trình quản lý tài chính dễ sử dụng và cung cấp nhiều giải pháp.

MoneyEx là một trong những nhà quản lý tài chính phổ biến nhất trên thị trường. Nó đã tồn tại hơn 10 năm, cung cấp cho người dùng một nền tảng dễ sử dụng, trong khi vẫn cung cấp một số tính năng nâng cao.

Sách tài chính doanh nghiệp

Cuốn giáo án Tài Chính Doanh Nghiệp (Corporate Finance) này nhấn mạnh đến các nguyên tắc cơ bản và hiện đại của lý thuyết tài chính, đồng thời làm chúng trở lên sống động và dễ hiểu bằng cách mang những lý thuyết tài chính này vào cuộc sống thông qua nhiều ví dụ minh họa thực tiễn về quản trị tài chính trong cuộc sống hiện tại.

Link mua: https://shopee.vn/S%C3%A1ch-T%C3%A0i-Ch%C3%ADnh-Doanh-Nghi%E1%BB%87p-(Corporate-Finance)-i.94458992.2732836029

Giáo trình tài chính doanh nghiệp pdf

http://thuvien.hdiu.edu.vn/Content/files/TONGQUANVETAICHINHDOANHNGHIEP-3128.pdf

Bài tập tài chính doanh nghiệp

Công ty X chuyên sản xuất sản phẩm A có tài liệu sau:

A. Tài liệu năm báo cáo:

1. Tổng nguyên giá tài sản cố định có liên quan đến hoạt động sản xuất kinh doanh ở đầu năm: 1.500 triệu đồng, trong đó nguyên giá TSCĐ phải khấu hao: 1.400 triệu đồng. Giá trị hao mòn luỹ kế ở đầu năm: 400 triệu đồng

2. Sản lượng tiêu thụ trong năm là 50.000 sản phẩm với giá bán chưa có thuế giá trị gia tăng là 150.000 đồng/sản phẩm.

3. Chi phí sản xuất kinh doanh trong năm:

a) Tổng chi phí cố định (chưa kể chi phí khấu hao TSCĐ): 80 triệu đồng

b) Chi phí khấu hao TSCĐ: 140 triệu đồng

c) Chi phí biến đổi: 140.000 đồng /sản phẩm

4. Trong năm không có sự biến động tăng giảm nào về tài sản cố định.

5. Vốn lưu động bình quân trong năm là: 500 triệu đồng

B. Tài liệu năm kế hoạch

1. Tháng 1 doanh nghiệp dự kiến đầu tư nâng cấp dây chuyền công nghệ và phải đầu tư thêm 600 triệu đồng (thời gian nâng cấp không đáng kể).

2. Việc thực hiện đổi mới này có thể giảm bớt được chi phí biến đổi là

2.000 đồng/sản phẩm, đồng thời có thể tăng thêm sản lượng sản xuất và tiêu thụ lên mức 60.000 sản phẩm.

3. Tổng chi phí cố định kinh doanh chưa kể chi phí khấu hao TSCĐ và giá bán vẫn như năm trước.

4. Vốn lưu động dự kiến chu chuyển tăng thêm được 1 vòng so với năm báo cáo.

Yêu cầu:

a) Hãy xem xét sản lượng hoà vốn năm kế hoạch có sự thay đổi nào không so với năm báo cáo?

b) Lợi nhuận trước lãi vay và thuế năm kế hoạch thay đổi như thế nào so với năm báo cáo?

c) Hãy xác định tỷ suất lợi nhuận trước lãi vay và thuế trên vốn kinh doanh của năm báo cáo và năm kế hoạch?

Biết rằng: Tỷ lệ khấu hao bình quân các loại TSCĐ của doanh nghiệp là 10%/năm.

Đáp án:

Yêu cầu:

– Nắm chắc cách xác định sản lượng hoà vốn, lợi nhuận trước lãi vay và thuế

– Nắm chắc cách xác định tỷ suất lợi nhuận trước lãi vay và thuế trên vốn kinh doanh.

Đáp số:

a) Q0= 22.000 sản phẩm

Q1= 23.333 sản phẩm

b) EBIT năm kế hoạch tăng 160 triệu đồng so với năm báo cáo.

c) Tỷ suất lợi nhuận trước lãi vay và thuế trên VKD:

Tso = 18,3 %

Ts1= 25,54 %

Bài tập tính npv tài chính doanh nghiệp

NPV là giá trị hiện tại ròng của chuỗi giá trị trong tương lai trong đó bao gồm cả tiền ra (chi) và tiền vào (thu).

Tính NPV của dự án sau: Ông A định đầu tư 550 triệu đồng vào một dự án kéo dài 5 năm. Trong đó ông dự tính nhận được 150 triệu vào năm thứ 2, 200 triệu vào năm thứ 3, 220 triệu năm thứ 5 và 250 triệu vào năm cuối.

Với lãi suất thị trường là 10% / năm và không đổi trong thời gian đầu tư.

Giải: Để giải bài toán này ta cần áp dụng công thức NPV = PV (thu) + PV (chi)

Ta có: PV chi = -550 triệu đồng ( vì tính ở hiện tại ông đầu tư 550 triệu đồng)

PV thu năm 1 = 0 (do không nhận được gì và không đầu tư thêm gì)

PV thu năm 2 = 150/ (1+10%)^2

PV thu năm 3 = 200/ (1+10%)^3

PV thu năm 4 = 220/ (1+10%)^4

PV thu năm 5 = 250/ (1+10%)^5

Vậy NPV = PV thu + PV chi = 29,72 > 0 , ông A nên đầu tư vào dự án này.

Với trường hợp khoản tiền nhận được là như nhau, ta có thể áp dụng công thức tính nhanh như sau:

PV (t) = C/r x < 1- 1/ (1+r)^t >

trong đó:

C: khoản tiền nhận được đều đặn như nhau

r: lãi suất

t: thời gian nhận được khoản tiền đó

Tag: chiính taài tai chinh tạp chí khoá khóa trắc nghiệm môn chương neu cục file excel viện ôn đề khái niệm ueh